Hernan Galperin, Universidad de San Andrés (Argentina).

Las características de la oferta son un indicador clave del desempeño del mercado de acceso a Internet de banda ancha. El precio, la calidad, las modalidades de contratación existentes y demás características de la oferta son también un importante determinante del nivel de adopción del servicio en hogares y empresas.1Este trabajo analiza las características de la oferta de servicios de banda ancha en América Latina y el Caribe. El análisis se basa en un relevamiento realizado en 24 países de la región a los principales operadores de banda ancha fija y móvil en cada mercado, al que se añade la comparación con los países de la OECD. Los datos corresponden al Q2 2011, y las comparaciones se realizan contra el mismo relevamiento realizado en Q2 2010.2

A pesar de la creciente segmentación de la oferta y la mejora en las velocidades de acceso, persisten la baja calidad y los altos precios de la oferta de banda ancha fija en América Latina y el Caribe.

La creciente segmentación de la oferta de banda ancha fija en la región es una señal positiva de la progresiva maduración de los mercados y del interés de los operadores por expandir el universo de clientes atendidos. Esto se refleja en la ampliación de la oferta de planes entry-level, que ofrecen un servicio básico (entre 256kbps y 512kbps de velocidad de bajada y con límites en el volumen de descarga de datos) a precios relativamente asequibles. En diversos países estos planes forman parte de las iniciativas de los gobiernos por expandir el acceso a la banda ancha, sea a través de operadores estatales (como en los casos de Venezuela, Costa Rica o Uruguay) o de acuerdos con el sector privado (como en el caso de Brasil). En el otro extremo se observa una creciente oferta de planes de muy alta velocidad de acceso (>30Mbps de velocidad de bajada) orientada al mercado residencial y de Pymes en los mercados más maduros, tal como Argentina, Brasil y Chile, así como en el Caribe (en particular Jamaica y Trinidad & Tobago).

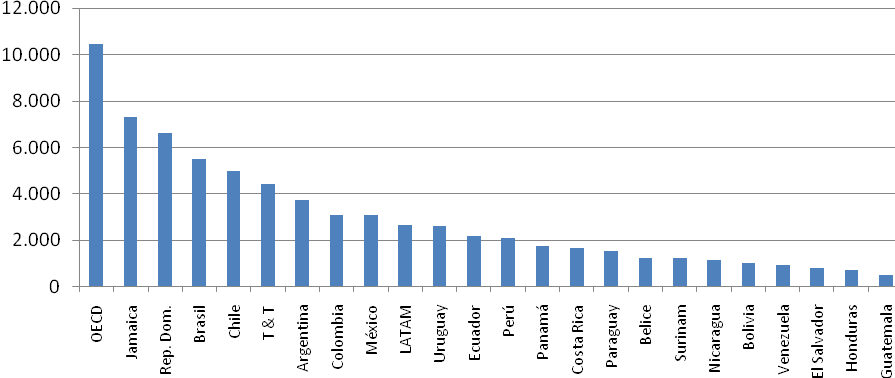

Sin embargo, como muestra el Gráfico 1, existe una significativa variación en la calidad de la oferta de banda ancha fija en la región. En menos de la mitad (11 de 24) de los países relevados se encuentran ofertas de velocidad superiores a 10Mbps, mientras que no existen prácticamente ofertas de servicios FTTH. En particular es significativo el retraso en diversos países en los cuales el promedio de la oferta de banda ancha no supera los 2Mbps. Vale también destacar que, en promedio, la calidad de la oferta (medida en velocidad de descarga prometida) es cuatro veces superior en los países de la OCDE. La tendencia es sin embargo positiva, ya que en comparación con 2010 la calidad promedio de la oferta en la región aumentó un 65%, lo que, como se muestra a continuación, implica una fuerte reducción del costo por Mbps de servicio.

Gráfico 1. Promedio de la calidad de la oferta de banda ancha fija (en Kbps de velocidad de bajada), Q2 2011

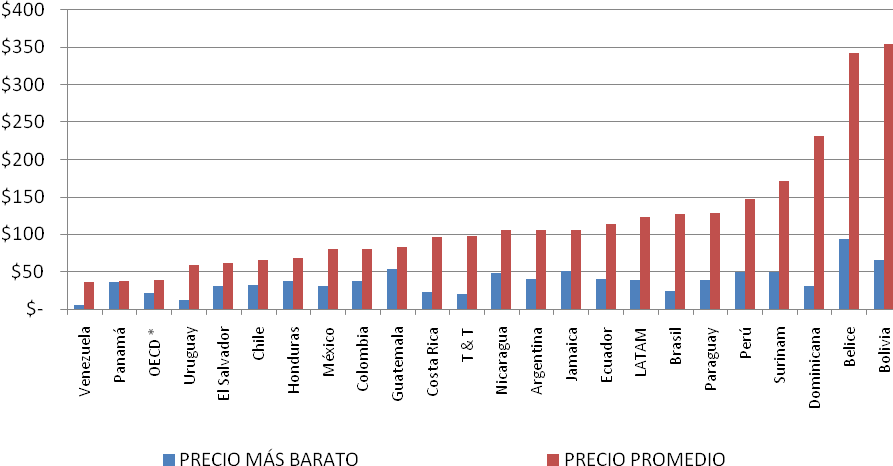

Las tarifas de los servicios de banda ancha fija en la región deben evaluarse en relación a estas restricciones en la calidad de la oferta. En promedio, las tarifas de banda ancha fija en la región triplican a las encontradas en los países de la OCDE, si bien como muestra el Gráfico 2 existen variaciones muy significativas entre los distintos mercados. Por otro lado, la introducción de planes de acceso de bajo costo ha logrado atenuar la brecha de precios respecto a los países de OCDE en el segmento de oferta entry-level. En este segmento el promedio de las tarifas en la región es 80% superior a las de la OCDE, lo que representa una significativa mejora respecto al relevamiento realizado en 2010 (en promedio se observa una reducción interanual de 16% en el costo de los planes entry-level en la región). Además se destacan países como Venezuela, Uruguay y Brasil en los cuales existen ofertas de planes básicos de acceso comparables o por debajo de los precios de los países más desarrollados.3

La introducción de planes de acceso de bajo costo ha logrado atenuar la brecha de precios respecto a la OCDE en el segmento de oferta entry-level.

Otra tendencia que ha logrado reducir las barreras de entrada al mercado es la creciente oferta de servicios empaquetados. En más de la mitad de los países relevados (15 de 24) se encuentran ofertas de servicios empaquetados de banda ancha con telefonía fija (típicamente llamadas locales ilimitadas) y servicios de TV por cable. En poco menos de la mitad de los países (11 de 24) se encuentra también una oferta de paquetes triple play, si bien en algunos casos estos paquetes incluyen servicios de TV prestados mediante acuerdo con operadores de TV satelital. El empaquetamiento de servicios permite expandir el mercado al reducir el costo adicional que enfrentan los usuarios que ya contratan otros servicios. Sin embargo como señala la OCDE (2011) es necesario monitorear dichas prácticas a fin de asegurar una combinación óptima de ofertas empaquetadas y servicios stand-alone.4

Gráfico 2. Subscripción de banda ancha fija (plan más barato y promedio de planes ofrecidos) en US$ PPP, Q2 2011

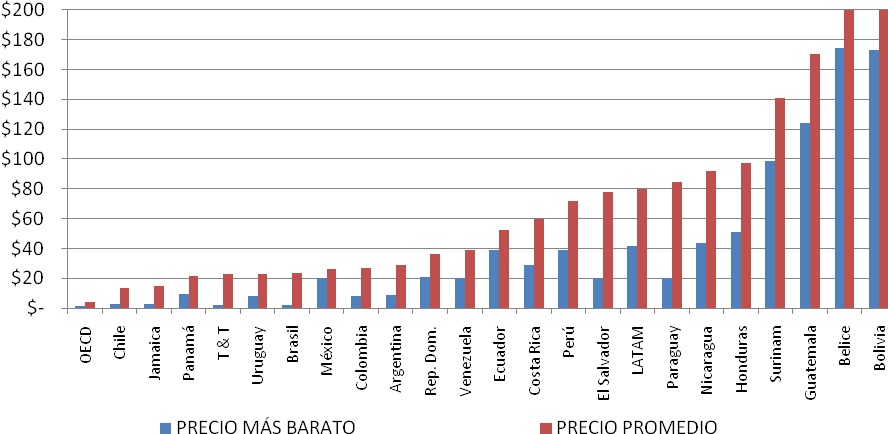

La comparación basada solo en tarifas no considera las restricciones de calidad de los servicios de banda ancha en la región. Para introducirlas es necesario utilizar como unidad de comparación el costo del servicio de acceso por Mbps de velocidad de bajada, un indicador que considera tanto el precio como la calidad prometida del servicio. Los resultados se presentan en el Gráfico 3. Al tratarse de tarifas no lineales, este indicador favorece a los mercados más maduros en los cuales existen ofertas de mayor velocidad (y por lo tanto menor costo por Mbps). Por ello encontramos que el costo promedio del Mbps de velocidad de bajada que enfrenta un hogar en la región es 20 veces superior al de un hogar de la OCDE. Sin embargo nuevamente se observa una significativa dispersión de precios entre los países de la región: tomando los valores extremos, para un hogar de Chile el costo promedio del Mbps es 25 más barato que para un mismo hogar en Bolivia (en US$ PPP). Vale también destacar que en países con ofertas de muy alta velocidad (>100Mbps) como Brasil y Trinidad & Tobago el costo del Mbps se aproxima a los valores de referencia en la OCDE. Aún

Los resultados revelan una significativa dispersión de precios de la banda ancha fija entre los países de la región: tomando los valores extremos, para un hogar de Santiago de Chile el costo promedio del Mbps es 25 más barato que para un mismo hogar en La Paz, Bolivia.

Por otra parte, la tendencia indica una significativa mejora respecto a 2010 ya que, si bien no se observan grandes variaciones en las tarifas nominales, la mejora en la calidad de la oferta ha resultado en una reducción de 36% en el costo promedio del Mbps en la región. La mejora es aún mayor en el caso de los planes entry-level con una caída interanual de 44% en el costo promedio del Mbps en este segmento. Si bien esta tendencia es positiva, debe acelerarse la mejora en la relación precio/calidad de la banda ancha a fin de reducir la brecha que separa a América Latina y el Caribe de los países más desarrollados.

Gráfico 3. Subscripción de banda ancha fija (precio más barato y promedio de planes ofrecidos) en US$ PPP/Mbps, Q2 2011

Los determinantes de la persistente brecha de precios entre los países de América Latina y el Caribe y los de la OCDE, así como la significativa dispersión de precios entre países dentro de la región, son múltiples y requieren una amplia discusión que excede el objetivo de este trabajo. Vale sin embargo destacar algunos aspectos que surgen del presente análisis. En primer lugar se observa una falta de competencia intermodal (es decir entre diferentes plataformas de acceso de banda ancha fija) en casi un tercio (7 de 24) de los países relevados. Este déficit en la inversión en infraestructuras alternativas de acceso debe ser compensado por reglas que permitan la competencia entre operadores del servicio sobre una misma plataforma (típicamente aquella que controla el operador incumbente de telefonía fija). Sin embargo los altos precios observados en algunos de los mercados de menor desarrollo evidencian el limitado alcance de estas reglas en la región.

En estos casos la única alternativa para disciplinar los precios del acceso de banda ancha fija es la oferta de banda ancha móvil. Para esto es necesario establecer en qué medida la banda ancha fija y la móvil son productos complementarios o sustitutos, lo que se aborda en la próxima sección. Vale simplemente destacar que en la mayoría de los países son los mismos operadores quienes ofrecen ambos servicios, lo que a priori reduce los incentivos para la competencia directa entre ambas plataformas.

La dispersión de precios entre países en los servicios de banda ancha móvil es significativamente menor a la observada en los planes de banda ancha fija, lo que revela mayores niveles de competencia en el segmento móvil.

El desarrollo de la banda ancha móvil se presenta como una oportunidad para atender el déficit de competencia en los servicios de banda ancha fija y extender las actuales fronteras del mercado. Según estimaciones de la UIT (2011) el número de conexiones de banda ancha móvil duplica al de conexiones fija a nivel mundial. Esto requiere analizar en qué medida estos servicios son sustitutos o complementarios, y a su vez comparar las características de la oferta de ambos servicios. Dicha comparación presenta algunas limitaciones. En primer lugar, las promesas de calidad de ambos servicios no son estrictamente comparables. Típicamente los servicios de banda ancha móvil se comercializan bajo una única promesa de velocidad (por lo general entre 1 y 3Mbps), que en muchos casos se reduce una vez excedido un determinado límite de descarga de datos. A su vez, en la oferta de planes de banda ancha móvil existe una mayor segmentación en cuanto a modalidades de contrato (prepago o postpago), duración del servicio (puede adquirirse desde una hora hasta un contrato mensual), descarga de datos y otras variables de segmentación de la demanda.

Este trabajo se limita a examinar a los servicios de banda ancha móvil en cuanto sustitutos de la banda ancha fija. En otras palabras, el análisis se limita a examinar en qué medida la banda ancha móvil ejerce presión sobre los precios de la oferta de banda ancha fija residencial. Por lo tanto el análisis se limita a comparar los planes de banda ancha fija y móvil que, en términos de modalidad de contratación y calidad de servicio, son sustitutos cercanos. La comparación se centra en las tarifas de subscripción (mensual) de los servicios de banda ancha móvil de al menos 1GB de volumen de descarga de datos (independientemente del dispositivo de acceso), frente a las tarifas de los servicios de banda ancha fija de calidad comparable (entre 1 y 3Mbps de velocidad de descarga).5

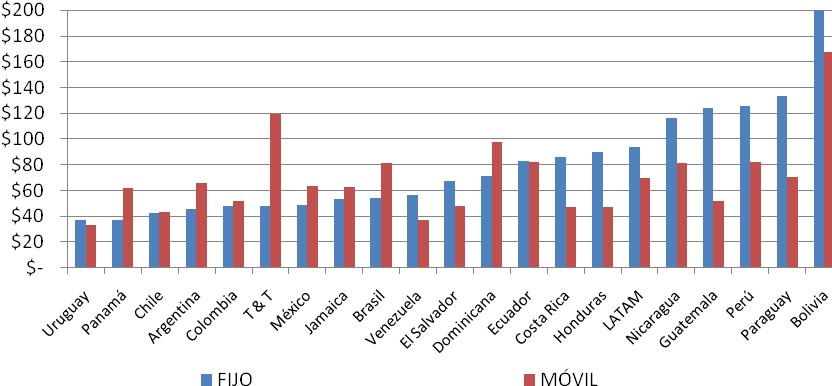

El Gráfico 4 presenta los resultados de este análisis.6 En primer lugar vale destacar que la dispersión de precios en los servicios de banda ancha móvil es significativamente menor a la observada en los planes de banda ancha fija: la distancia que separa a los países de mayor y menor costo promedio (Bolivia y Uruguay respectivamente) se reduce de 14 veces en el caso de los servicios fijos a 5 veces en el caso de la banda ancha móvil, mientras que el desvío estándar es 3 veces menor en el caso de la banda ancha móvil. La mayor homogeneidad de tarifas refleja mayores niveles de competencia en el segmento móvil, en el cual (con la excepción de Costa Rica) siempre compiten dos o más operadores en cada mercado.

Gráfico 4. Costo mensual de banda ancha fija vs. móvil (promedio de planes hasta 3Mbps y 1GB de descarga) en US$ PPP, Q2 2011

Los resultados revelan que, en promedio, los servicios de banda ancha móvil son 25% más baratos que los servicios comparables de banda ancha fija. Sin embargo vale notar que la diferencia se explica en gran medida por los mercados de peor desempeño en el acceso fijo, mientras que en algunos de los mercados más maduros como Uruguay y Chile las diferencias de tarifas entre ambas plataformas se reducen significativamente. Considerando solamente los planes más baratos encontrados en cada mercado, la diferencia a favor de los servicios móviles se amplía a 32%. Nuevamente, en los países de menor desarrollo del servicio fijo (tal como en la mayor parte de los mercados de Centroamérica) las diferencias son más amplias que en los mercados más maduros.

Los resultados revelan que, en promedio, los servicios de banda ancha móvil son 25% más baratos que los servicios comparables de banda ancha fija. Considerando solamente los planes más baratos encontrados en cada mercado, la diferencia a favor de los servicios móviles se amplía a 32%.

En definitiva no cabe duda que el desarrollo de la banda ancha móvil favorece la ampliación del mercado de acceso al ofrecer una oferta de mayor nivel de segmentación en términos de modalidad de contratación, duración del servicio, y límites de descarga, y precios competitivos respecto a los servicios comparables de acceso fijo. Los resultados revelan que la oferta de banda ancha móvil es complementaria a la fija en cuanto a los servicios orientados a la movilidad y el acceso prepago, pero también sustituta al ejercer presión sobre los precios en el segmento de planes entry-level.

Vale por último destacar la creciente segmentación por tipo de servicios (por lo general chat, mail, redes sociales y navegación) en la comercialización de servicios de banda ancha móvil. Si bien estas innovaciones comerciales permiten al operador segmentar la demanda y facilita la gestión del tráfico (lo que a su vez reduce costos de despliegue y operación de la red), introducen también potenciales problemas de competencia en el mercado de servicios de valor agregado, lo que debe monitorearse para asegurar el pleno funcionamiento competitivo de dichos mercados.

1 Ver Galperin y Ruzzier (2010). Las tarifas de banda ancha: benchmarking y análisis. En Jordán, V., Galperin, H., & Peres, W. (eds.). Acelerando la revolución digital: banda ancha para América Latina y el Caribe. Santiago de Chile: CEPAL.

2 El relevamiento se realizó de acuerdo a los lineamientos fijados por la OECD (consultar www.oecd.org/sti/ict/broadband).

3 Desde luego aún en estos el costo relativo sigue siendo superior debido a los menores niveles de ingreso en la región. Al respecto ver Galperin y Ruzzier (2010).

4OCDE (2011). Broadband bundling: Trends and implications. OECD Digital Economy papers No. 175. OECD Publishing.

5Si bien la restricción en la descarga de datos hace que algunos de los servicios de banda ancha móvil no sean estrictamente idénticos a los de banda ancha fija, se sigue el criterio utilizado por la UIT de establecer un piso mínimo de 1GB de consumo mensual para los planes a comparar. Ver UIT (2011), Measuring the information society. Ginebra: UIT.

6Vale notar que en este análisis se excluye de la muestra a Belice y Surinam debido a la falta de información sobre la oferta de banda ancha móvil en dichos países.