Las conexiones 3G llegaron a 100 millones a fines de año; los operadores locales agregarán 4 millones de suscripciones 3G por mes durante 2012

La veloz adopción de servicios 3Gestá impulsando el crecimiento de conexiones móviles e ingresos de los operadores en la región latinoamericana, según los últimos datos de Wireless Intelligence.

Se estima que el número de conexiones 3G en la región llegó a los 100 millones para fines de 2011, representando un 15% del total y más que duplicándose con respecto al año pasado. América Latina fue el segundo mercado con crecimiento más rápido del mundo en cuanto a conexiones 3G en 2011 (aumentando 45% año-a-año), tan sólo detrás de Medio Oriente y África (52%).

Brasil fue el mercado 3G más grande de la región con 41 millones de conexiones 3G a fines de año seguido por México (18.4 millones) y Argentina (7.8 millones). El líder del mercado brasileño, Vivo, es la operadora 3G más grande de la región con 16 millones de conexiones 3G en el último trimestre de 2011.

Según Wireless Intelligence, los operadores móviles en América Latina agregaron cerca de 3 millones de conexiones 3G en promedio por mes el año pasado, y esta tasa de crecimiento se espera que aumente hasta 4 millones de adiciones 3G por mes en 2012. Mientras la migración a 3G se acelera, el crecimiento en conexiones 2G GSM se desacelerará y puede empezar a retraerse para fines de este año. 2G representó 85% de las conexiones de la región en 2011 pero se pronostica que va a caer hasta 52% del total en 2016.

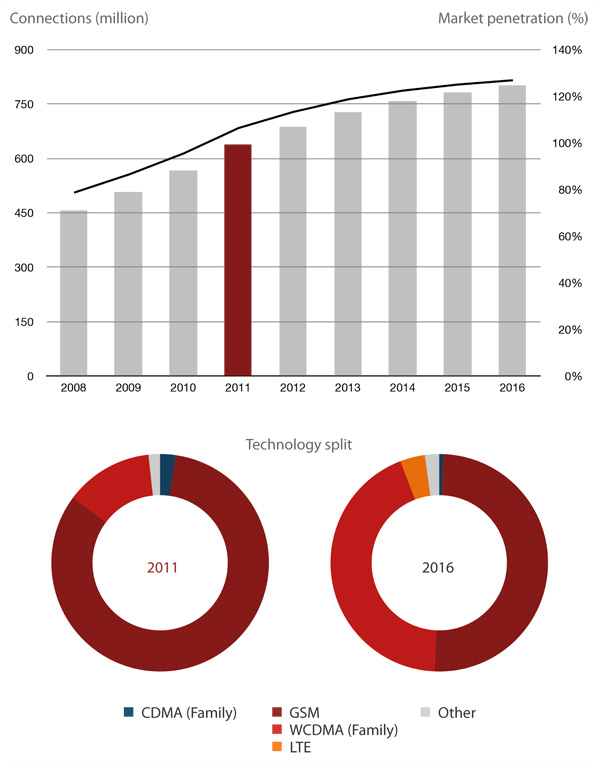

Se pronostica que las conexiones móviles totales en Latinoamérica llegarán a 800 millones para 2016. La región pasó el 100% de penetración móvil en 2011, y se prevé que llegará a un 130% de penetración para 2016.

La migración hacia un 3G basado en WCDMA ha coincidido con el alejamiento de la región de las redes CDMA. Según Wireless Intelligence, las conexiones CDMA en América Latina se redujeron en 17.5 millones entre Q4 2009 y Q4 2011 y ahora sólo representan 2% de las conexiones totales de la región, comparado con el 6% de hace 2 años. La migración de abandono de estas redes está completa o a punto de finalizar en muchos casos. Telefónica cerró su red CDMA en Ecuador en Diciembre mientras que su brazo brasileño, Vivo, programó hacerlo en Junio de este año.

El crecimiento 3G en la región está también teniendo un impacto positivo en las ventas de las operadoras. Según Wireless Intelligence, el ARPU (ingreso medio por usuario por sus siglas en inglés) móvil en Latinoamérica creció unos US$0.27 en el tercer trimestre de 2011, en contraposición de una caída global de US$0.02. En Telefónica, la contribución a la ganancia orgánica de su división latinoamericana creció 5 puntos porcentuales entre Q3 2010 y Q3 2011, compensando las menores contribuciones de sus unidades de España (-2.1 puntos porcentuales) y Europa (-0.2pp).

Según nuevas cifras de la GSMA, el mercado móvil en América Latina actualmente genera unos US$175 mil millones, o 3.6% del PBI total, con los operadoras móviles contribuyendo por sí solos US$82 mil millones en 2010 (1.7% de la producción total de la región).

En el último trimestre de 2011 las primeras redes LTE comerciales fueron lanzadas en la región por UNE (EPM) en Colombia, AT&T Mobility en Puerto Rico y Ancel (Antel) en Uruguay. Además, operadores locales de 12 mercados regionales desplegaron redes HSPA+ durante la segunda mitad de 2011.

Joss Gillet, Analista Senior de Wireless Intelligence, afirmó:

El fuerte crecimiento de conexiones y la rápida adopción de servicios de banda ancha móvil en América Latina están propulsando un crecimiento en las ganancias móviles de la región, y son responsables por los crecientes ARPUs que se diferencian de la tendencia global. Telefónica, por ejemplo, reportó en Q3 2011 que el crecimiento en banda ancha móvil llevó a un 31.7% de aumento en las ganancias por datos no-SMS en Latinoamérica (comparado con un 19.6% de promedio en el grupo), un segmento que representó 25% del total de las ganancias por servicios en la región en ese periodo, aumentando 4 puntos porcentuales con respecto al año anterior. Esta tendencia puede ser observada a través de América Latina y el próximo aumento en las ganancias por datos será alimentado por la ola de despliegues HSPA+ y LTE que se aproximan. Sin embargo, para apoyar este crecimiento futuro, operadores y reguladores necesitarán una armonización de espectro pan-regional sin la cual las economías de escala y el roaming global puede ser obstaculizado. Brasil, Argentina y Chile están configurando el tono para la asignación de bandas de frecuencia LTE en la región. Según nuestro último estudio, la gran mayoría de conexiones LTE en América Latina serán soportadas en la banda de 2600 MHz, pero la asignación del espectro adicional de la banda del Dividendo Digital y la readecuación de bandas existentes se mantienen como altas prioridades.

América Latina: conexiones móviles/ división por tecnologías, 2011–2016

Fuente: Wireless Intelligence