Hernan Galperin, Universidade de San Andrés (Argentina).

As características de oferta são um indicador chave no desempenho do mercado de banda larga de acesso à Internet. Preço, qualidade, opções existentes contratantes e outras características de oferta também são um determinador importante dos níveis de serviço de adoção em residências e empresas1. Este trabalho analisa as características dos serviços de banda larga oferecidos na América Latina e no Caribe. A análise é baseada em uma pesquisa conduzida em 24 países da região, com as principais operadoras de banda larga móvel e fixa em cada mercado, e por fim, é comparada com os países da OCDE. Os dados são referentes ao 2º trimestre de 2011 e são comparados aos da mesma pesquisa do 2º trimestre de 20102.

Apesar da crescente segmentação da oferta e melhoria da velocidade de acesso, a baixa qualidade e os altos preços da banda larga fixa ainda são comuns na América Latina e no Caribe.

A crescente segmentação da oferta de banda larga fixa na região é um sinal positivo do desenvolvimento gradual do mercado e do interesse das operadoras para expandir o universo de clientes atendidos. Isso se reflete no aumento da oferta dos planos de nível de entrada, os quais oferecem um serviço básico (entre 256kbps e 512kbps de velocidade de download de dados com limites de volume de download) a preços relativamente acessíveis. Em vários países, esses planos fazem parte das iniciativas do governo para ampliar o acesso da banda larga, seja através de operadoras estatais (como nos casos da Venezuela, Costa Rica e Uruguai) ou acordos com o setor privado (como no caso do Brasil). No outro extremo, encontramos uma crescente gama de planos com velocidades de acesso muito altas (> 30Mbps de velocidade de download) voltadas para o mercado residencial e de PMEs em países com mercados mais maduros, como Argentina, Brasil e Chile, assim como o Caribe (particularmente Jamaica e Trinidad & Tobago).

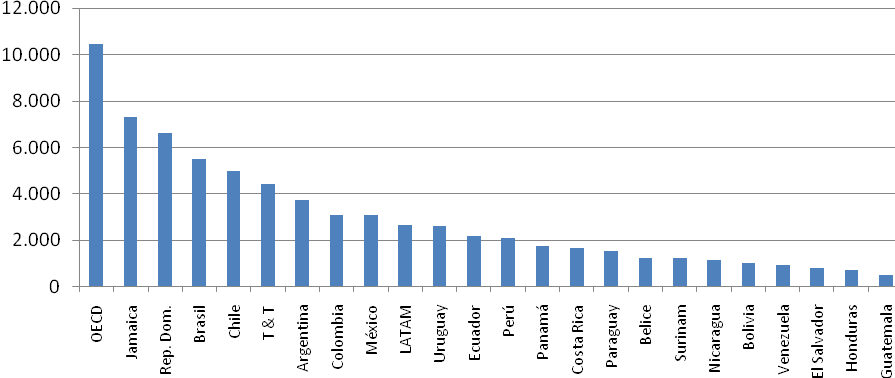

No entanto, como mostrado na Figura 1, à qualidade da banda larga fixa oferecida varia significativamente na região. Menos da metade (11 de 24) dos países pesquisados oferecem velocidades acima de 10Mbps, e ninguém oferece FTTH. O revés é particularmente significativo em muitos países onde a oferta da banda larga média não excede 2Mbps. É igualmente digno de menção que, em média, a qualidade da oferta (medida pelas velocidades de download oferecidas) é quatro vezes maior nos países da OCDE. Ainda assim, a tendência é positiva e a qualidade do fornecimento médio aumentou 65% na região em relação a 2010, que, como mostrado abaixo, implica uma significativa redução dos custos de serviços por Mbps.

Figura 1. Média de qualidade da banda larga fixa oferecida (em velocidade de download), 2º trimester de 2011 kbps

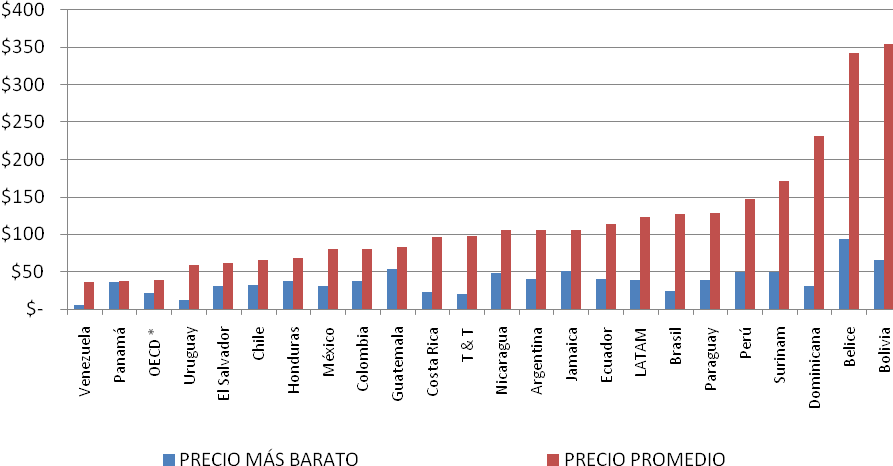

As tarifas dos serviços de banda larga na região devem ser avaliadas em relação às restrições sobre a qualidade do serviço. Em média, as tarifas de banda larga fixa na região são três vezes acima daquelas encontradas nos países da OCDE, embora, como mostrado na Figura 2, existam variações significativas entre os diferentes mercados. Por outro lado, a introdução dos planos de acesso de baixo custo reduziu a diferença de preço com os países da OCDE no segmento da oferta de nível de entrada. Neste segmento, as tarifas médias da região excedem as do OCDE em 80%, o que representa uma melhoria significativa em relação à pesquisa de 2010 (em média, há uma redução de 16% ano a ano no custo dos planos de nível de entrada na região). Além disso, países como Venezuela, Uruguai e Brasil se destacam, uma vez que eles oferecem planos de acesso básicos com tarifas que são semelhantes ou abaixo do nível dos países mais desenvolvidos3.

A introdução dos planos de acesso de baixo custo reduziu a diferença de preço com a OCDE no segmento de oferta de nível de entrada.

Outra tendência que reduziu as barreiras de entrada no mercado foi o aumento da disponibilidade de pacotes de serviços. Eles são oferecidos em mais da metade dos países pesquisados (15 em 24) e fornecem banda larga, telefone (geralmente chamadas locais ilimitadas) e serviços de TV a cabo. Em menos da metade dos países (11 em 24) os pacotes triplos estão disponíveis, embora, em alguns casos, estes pacotes incluam serviços de TV fornecidos através de acordos com operadoras de TV por satélite. Os pacotes de serviço podem expandir o mercado, reduzindo os custos adicionais para os usuários que já pagam por outros serviços. No entanto, como observado pela OCDE (2011), é necessário acompanhar essas práticas como que para assegurar uma combinação ideal de serviços independentes e ofertas de pacote4.

Figura 2. Planos de banda larga fixa (plano mais barato e planos médios oferecidos) em U$ PPP, 2º trimestre de 2011

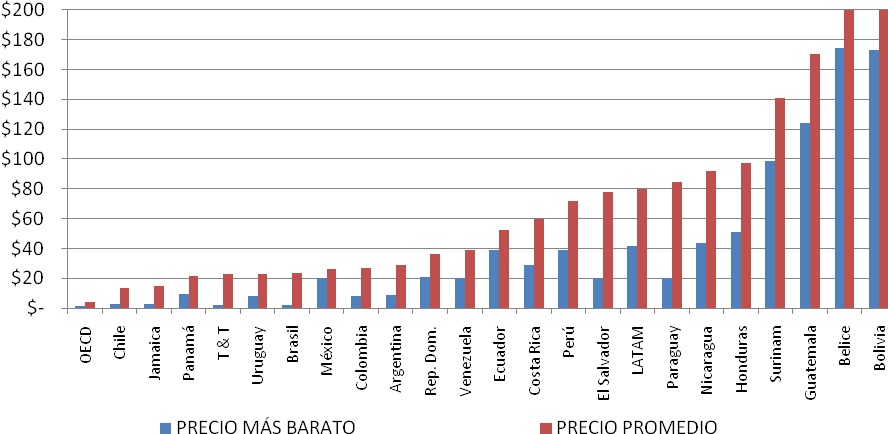

As comparações com base apenas nas tarifas não levam em conta as restrições de qualidade dos serviços de banda larga na região. Para apresentá-las, a unidade de comparação precisa ser o custo do serviço de acesso por Mbps da velocidade de download, um indicador que considera tanto o preço quanto a qualidade do serviço prometido. Os resultados são mostrados na Figura 3. Dado que as tarifas são não-lineares, este indicador favorece os mercados mais maduros, onde existem ofertas de maior velocidade (e, portanto, menor custo por Mbps). Assim, descobre-se que o custo médio de Mbps da velocidade de download para uma casa na região é de 20 vezes maior do que uma casa nos países da OCDE. Mas, novamente, não há dispersão de preços significativa entre os países da região: análise de valores extremos, o custo de Mbps médio para uma casa no Chile é 25 vezes mais barato do que para uma casa na Bolívia (em U$ PPP). Também deve ser notado que em países com ofertas de velocidade muito elevada (> 100 Mbps), como Brasil e Trinidad & Tobago o custo de Mbps é semelhante aos valores de referência da OCDE.

Os resultados mostram uma dispersão significativa nos preços de banda larga fixa entre os países da região: análise dos valores extremos, o custo de Mbps para uma casa em Santiago do Chile é 25 vezes mais barato do que para uma casa em La Paz, Bolívia.

Além disso, a tendência mostra uma melhoria notável em relação a 2010, dado que, embora as tarifas nominais não apresentassem muita alteração, a melhoria da qualidade da oferta resultou numa redução de 36% no custo médio de Mbps na região. A melhoria é ainda maior no caso dos planos de nível de entrada com uma diminuição de 44% ano a ano no custo médio de Mbps neste segmento. Mesmo que esta tendência seja positiva, a melhoria da proporção preço/qualidade da banda larga deve ser acelerada, a fim de reduzir a diferença que separa a América Latina e o Caribe a partir dos países mais desenvolvidos.

Figura 3. Planos de banda larga fixa (plano mais barato e planos médios oferecidos) em U$ PPP, 2º trimestre de 2011

As causas da diferença de preços persistentes entre a América Latina, o Caribe e a OCDE, bem como dispersões de preços importantes entre países da região, são múltiplas, e exigem uma discussão mais ampla, a qual ultrapassa o escopo deste trabalho. No entanto, alguns aspectos que surgem a partir desta análise merecem destaque. Primeiro, a falta de concorrência intermodal pode ser vista (isto é, entre diferentes plataformas de acesso de banda larga fixa) em quase um terço (7 de 24) dos países pesquisados. Este déficit de investimento para infra-estruturas de acesso alternativas deve ser compensado por regras que permitam a concorrência entre as operadoras de serviços na mesma plataforma (em geral a controlada pela operadora incumbida da telefonia fixa). No entanto, os altos preços encontrados em alguns dos mercados menos desenvolvidos mostram o alcance limitado destas regras na região.

Nestes casos, a única alternativa para disciplinar os preços de acesso da banda larga fixa é a oferta de banda larga móvel. Isso requer a definição de até que extensão são complementares a banda larga fixa e móvel ou os produtos substitutos, para ser abordado na próxima seção. Convém notar que na maioria dos países, as operadoras que oferecem ambos os serviços são as mesmas, o que reduz os incentivos para a competição direta entre as duas plataformas.

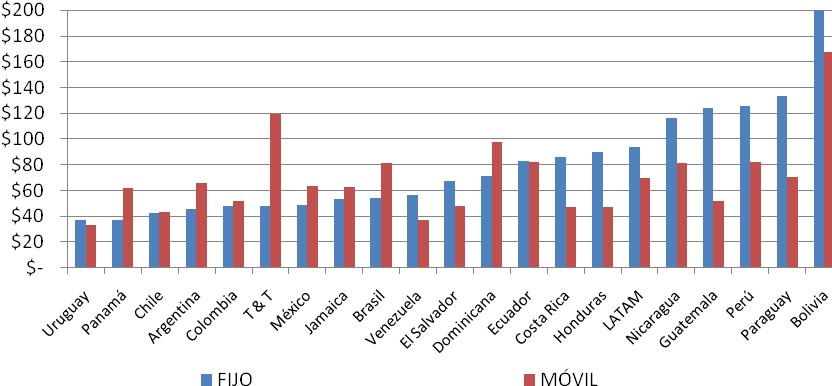

A dispersão de preços entre os países com serviços de banda larga móvel é significativamente menor do que a observada nos planos de banda larga fixa, indicando níveis elevados de concorrência no segmento móvel.

O desenvolvimento da banda larga móvel é visto como uma oportunidade para abordar a falta de concorrência nos serviços de banda larga fixa e também para expandir as fronteiras do mercado existente. De acordo com estimativas da UIT (2011), o número de conexões de banda larga móvel em todo o mundo dobra o das conexões fixas. Isso requer analisar até que extensão estes serviços são substitutos ou complementares, e por sua vez, a comparação das características de oferta de ambos os serviços. Esta comparação possui algumas limitações. Em primeiro lugar, a qualidade prometida de ambos os serviços não é estritamente comparável. Normalmente, os serviços móveis de banda larga são comercializados sob uma promessa de velocidade única (em geral entre 1 e 3 Mbps), que, em muitos casos é reduzida, uma vez excedida o nível limiar da transferência de dados. Ao mesmo tempo, a oferta de planos da banda larga móvel tem maior segmentação em termos de opções de contrato (pré-pago ou pós-pago), tempo de serviço (pode ser comprada a partir de uma hora até um contrato mensal), download de dados e outras variáveis de segmentação da demanda.

Este trabalho é limitado a examinar os serviços da banda larga móvel como um substituto para a banda larga fixa. Em outras palavras, a análise se limita a examinar a extensão em que a banda larga móvel coloca pressão sobre os preços de oferta da banda larga fixa residencial. Portanto, a análise só compara os planos da banda larga móvel e fixa que, em termos de tipo de contrato e serviço de qualidade, são substitutos próximos. A comparação incide sobre tarifas (mensal) da subscrição de serviços da banda larga móvel de pelo menos 1GB de dados de volume de download (independentemente do dispositivo de acesso) e das tarifas dos serviços de banda larga fixa com qualidade semelhante (entre 1 e 3 download Mbps velocidade)5.

A Figura 4 apresenta os resultados desta análise. A dispersão de preços nos serviços da banda larga móvel é significativamente menor do que a observada nos planos da banda larga fixa: a diferença entre os países com a maior e o menor custo médio (Bolívia e Uruguai, respectivamente) é reduzida 14 vezes no caso de serviços fixos e 5 vezes no caso de banda larga móvel, enquanto que o desvio padrão é três vezes menor no caso da banda larga móvel. A maior igualdade de tarifa reflete maiores níveis de concorrência no segmento móvel, onde, com exceção da Costa Rica, há duas ou mais operadoras concorrentes em cada mercado.

Figura 4. Banda larga fixa contra custo mensal da banda larga móvel (planos médios de até 3Mbps de download e 1GB) em U $ PPP, 2 trimestre de 2011.

Os resultados revelam que, em média, os serviços da banda larga móvel são 25% mais baratos do que os serviços equivalentes da banda larga fixa. No entanto, é interessante notar que a diferença é em grande parte explicada pelo pior desempenho dos mercados de acesso fixo, enquanto que em alguns dos mercados mais maduros, como Uruguai e Chile, a diferença da tarifa entre as duas plataformas é significativamente reduzida. Tomando em consideração apenas os planos mais baratos de cada mercado, a diferença em favor dos serviços móveis é estendida a 32%. Mais uma vez, nos países com serviços fixos menos desenvolvidos – como na maioria dos mercados da América Central – as diferenças são maiores do que em mercados mais maduros.

Os resultados revelam que, em média, os serviços da banda larga móvel são 25% mais baratos do que dos serviços equivalentes da banda larga fixa. Tomando em consideração apenas os planos de cada mercado mais baratos, a diferença em favor dos serviços móveis é estendida a 32%.

Em suma, não há dúvida de que o desenvolvimento da banda larga móvel favorece a expansão do mercado de acesso, fornecendo uma oferta de maior nível de segmentação em termos do tipo de duração do contrato, de serviços e limites de download, bem como preços competitivos em relação aos serviços de acesso fixos equivalentes. Os resultados mostram que a oferta da banda larga móvel é complementar à banda larga fixa em termos de serviços focados em mobilidade e acesso pré-pago, e também um substituto devido à pressão que exerce sobre os preços no segmento de planos de nível de entrada.

Finalmente, é importante destacar a crescente segmentação por tipo de serviço (chat, email, redes sociais e navegação) na comercialização dos serviços da banda larga móvel. Embora essas inovações comerciais permitam que o operador segmente a demanda e melhore o gerenciamento do tráfego que, por sua vez, reduz a implantação e a operação da rede de custos, eles também introduzem eventuais problemas de concorrência no mercado de serviços de valor agregado, e devem ser monitorados para garantir o funcionamento dos que os mercados competitivos.

1 Ver Galperin e Ruzzier (2010).The broadband tariffs: benchmarking and analysis. In Jordan, V., Galperin, H., & Peres, W. (Eds.). Accelerating the digital revolution: Broadband for Latin America and the Caribbean. Santiago de Chile: ECLAC.

2 Ver Galperin e Ruzzier (2010).The broadband tariffs: benchmarking and analysis. In Jordan, V., Galperin, H., & Peres, W. (Eds.). Accelerating the digital revolution: Broadband for Latin America and the Caribbean. Santiago de Chile: ECLAC.

3 Claro que, mesmo nesses países o custo relativo é ainda maior devido aos níveis mais baixos de renda na região. A este respeito ver Galperin e Ruzzier (2010).

4 OECD (2011).Broadband bundling: Trends and Implications. OECD Digital Economy Papers No. 175. OECD Publishing.

5 Embora as restrições de download de dados tornem alguns dos serviços de banda larga móvel não estritamente idênticos aos da banda larga fixa, o critério da UIT foi usado para estabelecer um nível mínimo de 1GB de uso mensal para os planos de comparação. Ver ITU (2011), Measuring the Information Society. Genebra: ITU.