This is the seventh in a series of blogs focusing on the findings of the State of the Industry Report on Mobile Money 2019.

Blog #1 | Blog #2 | Blog #3 | Blog #4 | Blog #5 | Blog #6

With contrasting socio-economic and competitive contexts, mobile money across Latin America & the Caribbean (LAC) continues to differentiate itself from more established regions such as Africa and Asia.

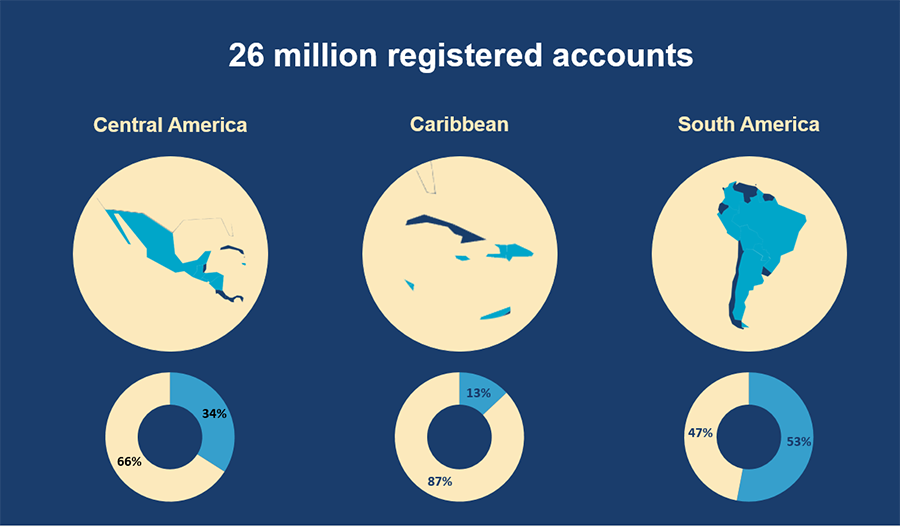

Figure 1: Distribution of registered mobile money accounts in Latin America & the Caribbean (LAC)

Mobile money is successfully reaching the region’s poorest and financially excluded

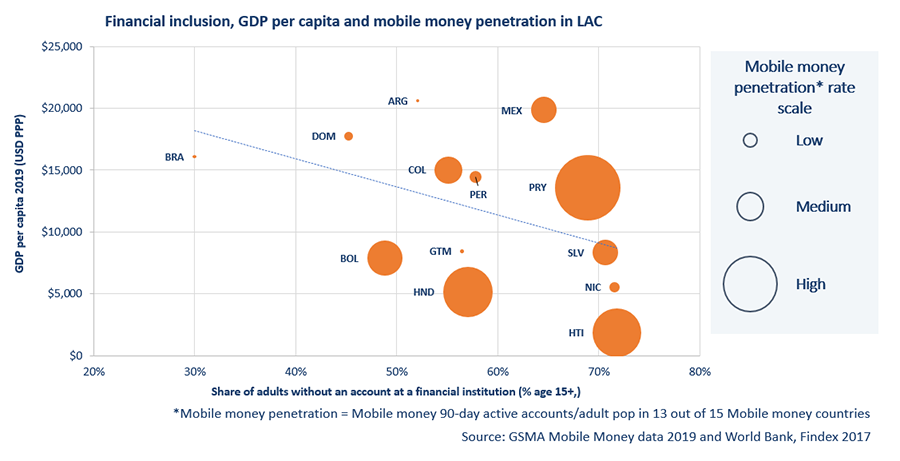

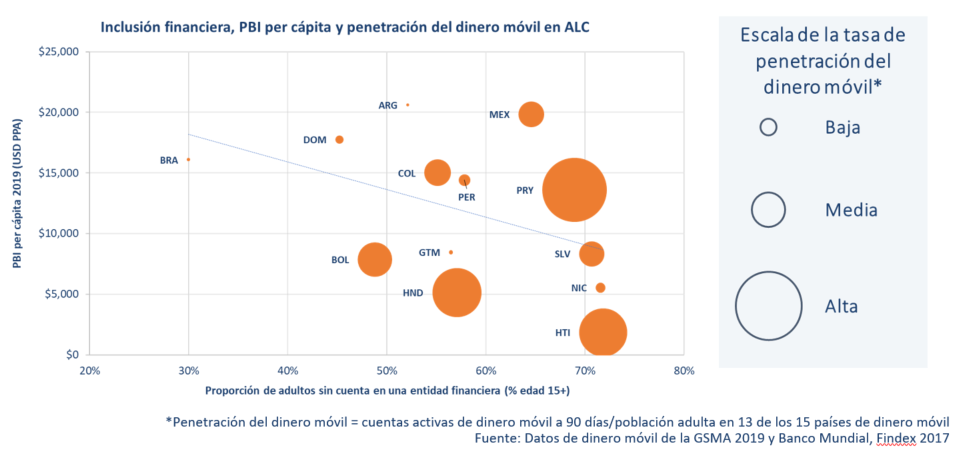

The region hosts varying levels of economic development and financial inclusion. In markets with high levels of unbanked and underbanked population, for example, Paraguay, Haiti, or Honduras, mobile money plays a key role in filling the financial inclusion gap (see figure below).

Figure 2: Financial inclusion, GDP per capita and mobile money penetration in LAC

High user activity rates fuelled by rich ‘ecosystem’ transactions

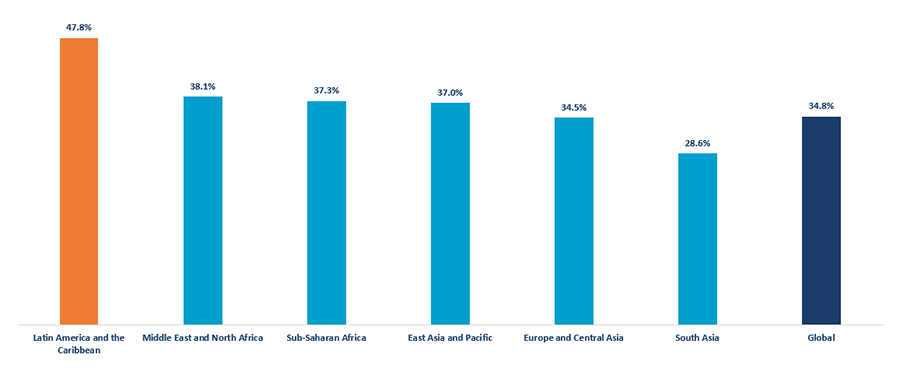

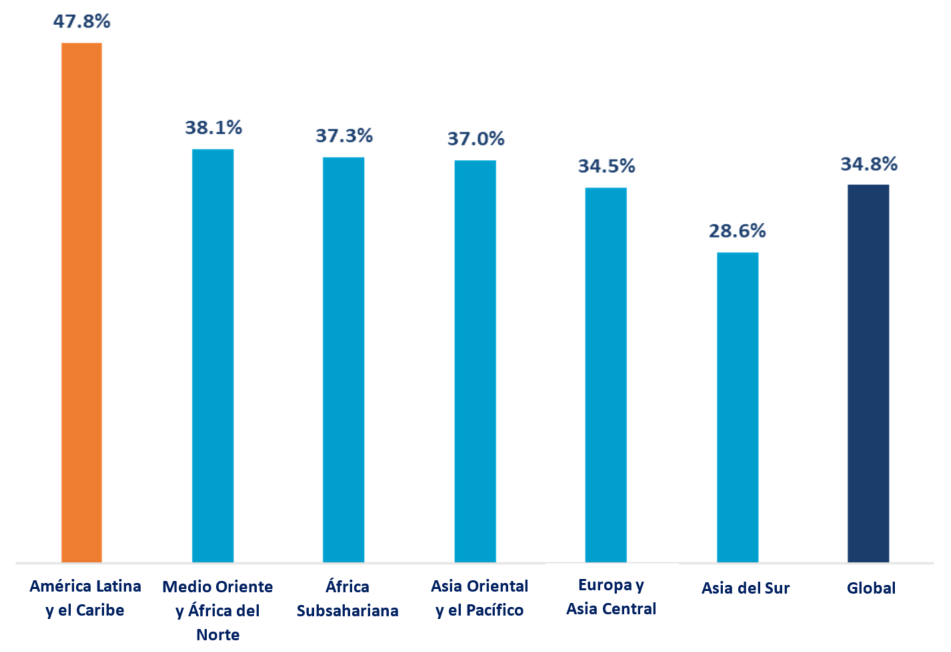

While overall mobile money penetration is lower than in other regions, with 26 million registered accounts, LAC subscribers tend to use their accounts more frequently: close to half of all accounts are active (90-day), whereas the global activity rate stands at 34.8 per cent in 2019.

Figure 3: Customer (90-day) activity rate

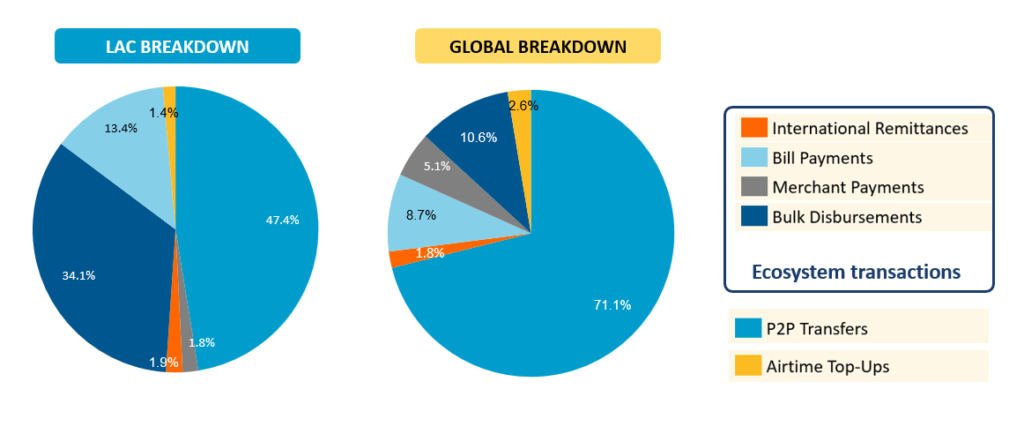

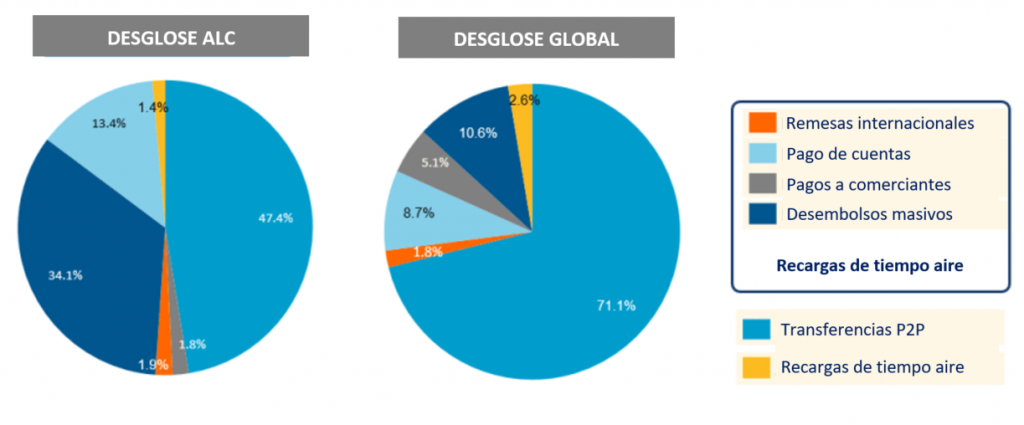

This remarkably higher activity rate is owed to the region’s distinctive transaction mix. Use cases such as bill payments and bulk disbursements, which are often recurring by nature, are more prevalent in LAC compared to other regions. Consequently, ‘ecosystem’ transactions make up over half of all digital transaction values compared to only 26 per cent globally.

Exceeding a third of total transaction values, bulk disbursements in the region are primarily driven by government agencies, leveraging mobile money as a key channel for various social cash transfer schemes. Recent examples in the context of the COVID-19 pandemic include Paraguay’s Pytyvo scheme for informal workers, available via Tigo Money, Giros Claro, and Personal, and Haiti’s cash transfer scheme for vulnerable households, channeled through the MonCash service.

Figure 4: LAC and global mobile money transaction mix, excluding cash-in/cash-out (Transaction values, December 2019)

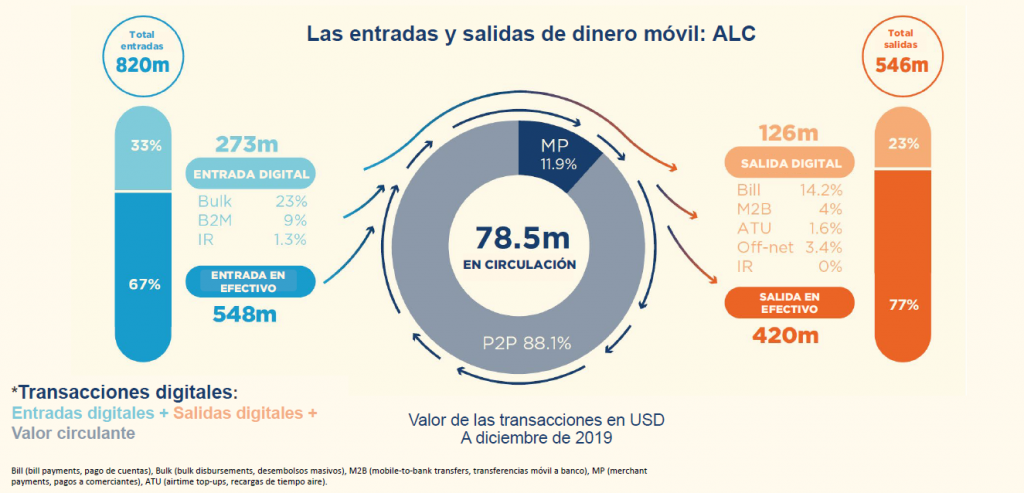

Despite strong levels of incoming transaction flows, little value circulates in the mobile money system. Due to lower penetration rates – and consequently a smaller community of users – P2P transactions and merchant payments are far less prevalent in the region. Consequently, more value exits the mobile money system than is circulating (see figure below). Moreover, a large share of the value is leaving the system in cash rather than in digital form.

Figure 5: Value circulating in the mobile money ecosystem (LAC)

A challenging environment with many growth opportunities

Despite a number of services scaling, several providers closed operations, attesting to different regional challenges, including awareness, competitive pressure and regulation.

A consumer survey conducted on behalf of the GSMA in 2019[1] found that only 10 per cent of respondents in Mexico and 11 per cent in Brazil had heard of at least one mobile money service, underlining the necessity to improve user awareness in these markets.

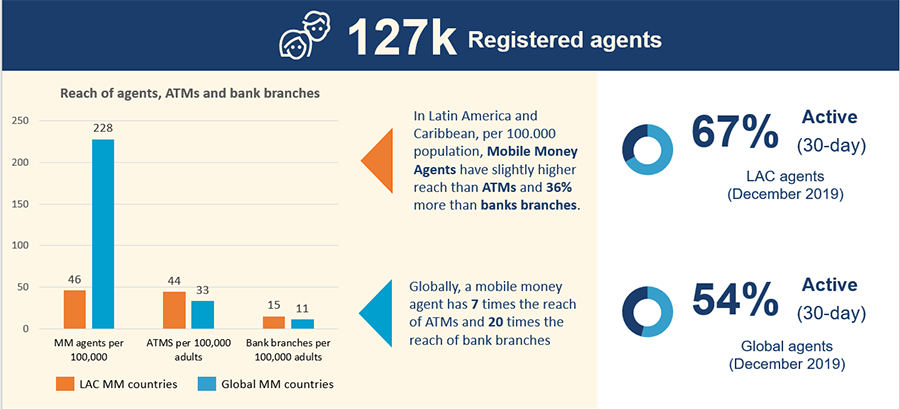

While mobile money is a key path to financial inclusion in some countries in the region, markets with a stronger banking sector tend to have lower mobile money penetration, due to increased competition from both established and newer banks. Throughout the whole region, banks have a stronger footprint than mobile money, with a mobile money agent penetration only slightly higher than for ATMs.

Figure 6: Mobile money agents in LAC

To succeed in these competitive markets, mobile money providers need to invest in integrating and building partnerships with existing financial institutions, including ‘neo-banks’ such as NuBank, Albo, or Nequi, which have experienced substantial growth in relatively little time. Overall, bank-interoperable transaction values have grown by 17 per cent year-on-year but there is still a considerable opportunity to grow these transactions, given the region’s banking landscape.

Conducive regulation can also act as a catalyst for market entry and scale. For example, multiple LAC countries may benefit from regulations that help streamline the user onboarding process by easing KYC requirements and processes.

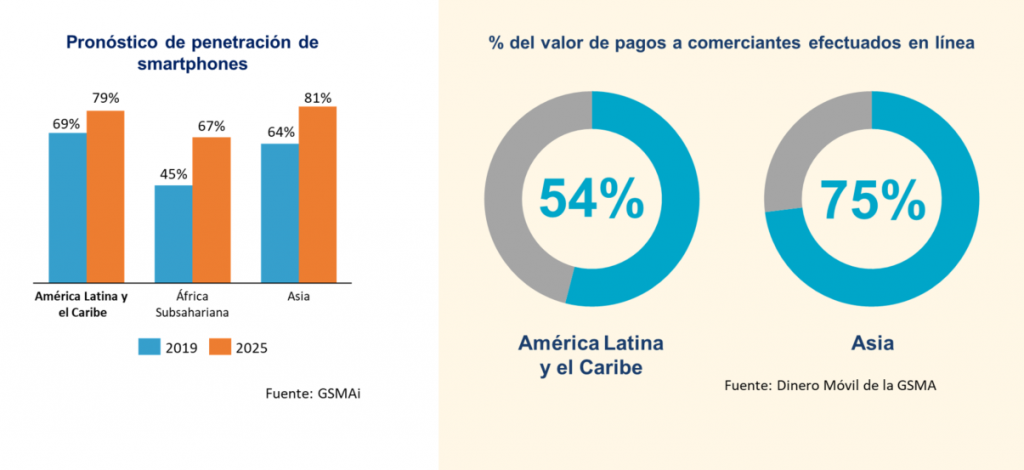

E-commerce transactions represent 54 per cent of the total value of mobile money retail transactions in the region. However, with a comparatively strong smartphone penetration compared to other regions, providers have the opportunity to further integrate with the region’s online businesses, including the expanding ‘super-apps’ such as Mercado Libre, Rappi, or Movile. For instance, Colombia’ Davivienda and Rappi have already launched a partnership called ‘RappiPay Davivienda’, which enables DaviPlata mobile money users to pay for their purchases on the Rappi app.

Figure 7: Smartphone penetration and merchant payment transactions

Estimated at 46 per cent of the adult population (2017), LAC’s sizeable unbanked and underbanked population is not to be missed. While mobile money is well positioned to address this access gap, the challenges outlined in this blog mean that the industry’s trajectory is unlikely to replicate the same path observed in other regions such as East Africa. Scale is more likely to be achieved through a variety of partner-led models: Interoperability agreements, as well as partnerships with third parties in e-commerce, international remittances and other financial services will therefore prove crucial.

[1] GSMA Mobile for Development Consumer Survey implemented by Ipsos, 2019

Más allá de mil millones de cuentas: ¿qué camino seguirá el dinero móvil en América Latina y el Caribe?

Esta es la séptima edición de una serie de blogs dedicados a las conclusiones del Reporte sobre el Estado de la Industria del Dinero Móvil 2019.

Blog #1 | Blog #2 | Blog #3 | Blog #4 | Blog #5 | Blog #6

Con contextos socioeconómicos y competitivos contrastantes, el dinero móvil en América Latina y el Caribe (ALC) sigue diferenciándose del de otras regiones más establecidas como África y Asia.

Figura 1: Distribución de cuentas de dinero móvil registradas en América Latina y el Caribe (ALC)

El dinero móvil logra llegar a las personas más pobres y excluidas del sistema financiero de la región

La región presenta distintos niveles de desarrollo económico e inclusión financiera. En mercados con altos niveles de población no bancarizada o sub-bancarizada como, por ejemplo, Paraguay, Haití y Honduras, el dinero móvil tiene un rol crítico en el cierre de la brecha de inclusión financiera (ver figura a continuación).

Figura 2: Inclusión financiera, PBI per cápita y penetración del dinero móvil en ALC

Tasas elevadas de actividad por usuario impulsadas por transacciones ricas del ‘ecosistema’

Si bien la penetración total del dinero móvil es menor que en otras regiones—26 millones de cuentas registradas—los suscriptores de ALC tienden a utilizar sus cuentas con mayor frecuencia: casi el 50 por ciento de todas las cuentas están activas (a 90 días) mientras que la tasa de actividad global en 2019 fue de 34,8 por ciento.

Figura 3: Tasa de actividad de clientes (90 días)

Esta tasa de actividad significativamente superior obedece a la singular variedad de transacciones en la región. Casos tales como el pago de cuentas y los desembolsos masivos, que, por su naturaleza suelen ser recurrentes, son más predominantes en ALC que en otras regiones. Como consecuencia, las transacciones del ‘ecosistema’ representan más de la mitad del valor total de todas las transacciones comparado con solo 26 por ciento a nivel mundial.

Con más de un tercio del valor total de las transacciones, los organismos gubernamentales son los que lideran los desembolsos masivos, ya que utilizan el canal de dinero móvil para realizar transferencias de fondos relacionados con diversos programas sociales. Dentro del contexto de la pandemia del COVID-19, algunos ejemplos recientes incluyen el modelo Pytyvo de Paraguay para trabajadores informales disponible a través de Tigo Money, Giros Claro y Personal, y el Modelo de transferencia de fondos de Haití destinado a hogares vulnerables y canalizado a través del servicio MonCash.

Figura 4: Transacciones de dinero móvil globales y en ALC, sin incluir depósitos/retiros (Valor de transacciones, diciembre 2019)

A pesar del importante nivel de flujo de transacciones entrantes, es poco el monto que circula en el sistema del dinero móvil. Dado que la tasa de penetración es baja—y, por ende, la comunidad de usuarios más reducida—las transacciones P2P y los pagos a comerciantes tienen menor relevancia en la región. Como resultado de ello, es mayor el monto de dinero saliente del sistema de dinero móvil que el circulante (ver figura a continuación). Además, una gran parte de este monto sale del sistema en forma de efectivo más que en forma digital.

Figura 5: Valor circulante en el ecosistema del dinero móvil (ALC)

Un entorno difícil con numerosas oportunidades de crecimiento

A pesar del escalamiento de algunos servicios, varios proveedores debieron cerrar sus operaciones como resultado de los diversos obstáculos que presenta la región, tales como falta de conocimiento, presión competitiva y entorno regulatorio oneroso.

Una encuesta al consumidor encargada por la GSMA en 2019[1] determinó que solo el 10 por ciento de los encuestados en México y el 11 por ciento en Brasil habían escuchado hablar de por lo menos un servicio de dinero móvil, hecho que recalca la necesidad de promover la sensibilización de los usuarios en estos mercados.

Si bien el dinero móvil es vital para allanar el camino hacia la inclusión financiera en varios países de la región, la tendencia en los mercados que tienen un sector bancario más consolidado es de una menor penetración de dinero móvil debido a una mayor competencia ejercida tanto por bancos nuevos como establecidos. En toda la región, la presencia de los bancos es mayor que la del dinero móvil, con una penetración de agentes de dinero móvil apenas superior a la de los cajeros automáticos.

Figura 6: Agentes de dinero móvil en ALC

Para lograr el éxito en estos mercados competitivos, los proveedores de dinero móvil deben invertir en integrar y desarrollar asociaciones con instituciones financieras existentes, incluidos “neobancos” tales como NuBank, Albo, o Nequi cuyo crecimiento ha sido sustancial en un periodo de tiempo relativamente corto. En total, el valor de las transacciones entre bancos creció un 17 por ciento interanual, pero todavía hay grandes oportunidades para incrementar estas transacciones dado el panorama bancario de la región.

Asimismo, una regulación favorable puede actuar como catalizador de entrada al mercado y su escala. A modo de ejemplo, múltiples países de ALC podrían beneficiarse con regulaciones que ayuden a optimizar el proceso de integración del cliente mediante la reducción de los requisitos y procesos de conocer al cliente (Know Your Customer o KYC, en inglés).

Las transacciones de comercio electrónico representan el 54 por ciento del valor total de las transacciones minoristas de dinero móvil en la región. Sin embargo, como la penetración de smartphones es más sólida que en otras regiones, los proveedores tienen la oportunidad de lograr una mayor integración con los negocios online de la región, incluidas ‘súper apps’ en pleno crecimiento como Mercado Libre, Rappi o Movile. Por ejemplo, Davivienda y Rappi ya lanzaron en Colombia una asociación llamada ‘RappiPay Davivienda’ que permite a los usuarios de dinero móvil de DaviPlata abonar sus compras con la app de Rappi.

Figura 7: Penetración de smartphones y transacciones de pago de comerciantes

La población adulta de ALC que no está bancarizada o se encuentra sub-bancarizada, la cual se estima en un 46 por ciento (2017), no puede ser ignorada. Aunque el dinero móvil esté bien posicionado para cerrar esta brecha de acceso, los desafíos esbozados en este blog muestran que es poco probable que la trayectoria de la industria replique el mismo camino seguido por otras regiones como África Oriental. Es más probable que la escala se logre mediante una variedad de modelos en los que predominan los socios; por lo tanto, serán críticos los acuerdos de interoperabilidad como así también las asociaciones con terceros para la provisión de servicios de comercio electrónico, remesas internacionales y otros servicios financieros.