Authored by Rishi Raithatha and José Sanin

Haga clic aquí para el blog en español.

Deployment and market growth

In a previous blog, we found that the mobile money industry in Latin America and the Caribbean (LAC) has been playing catch-up to the rest of the world. Below, we take a closer look at the last five years of mobile money in LAC, noting encouraging signs of recent progress and key factors which will unlock future growth prospects.

Between 2011 and 2016, the number of Latin American deployments rose over threefold (from 10 to 33), while the number of markets with mobile money more than doubled from eight to 17 markets. The number of deployments within Latin America has also grown consistently within each sub-region (Central America, South America and the Caribbean), proving that mobile money adoption is not restricted to a particular part of the region.

Where are the markets now?

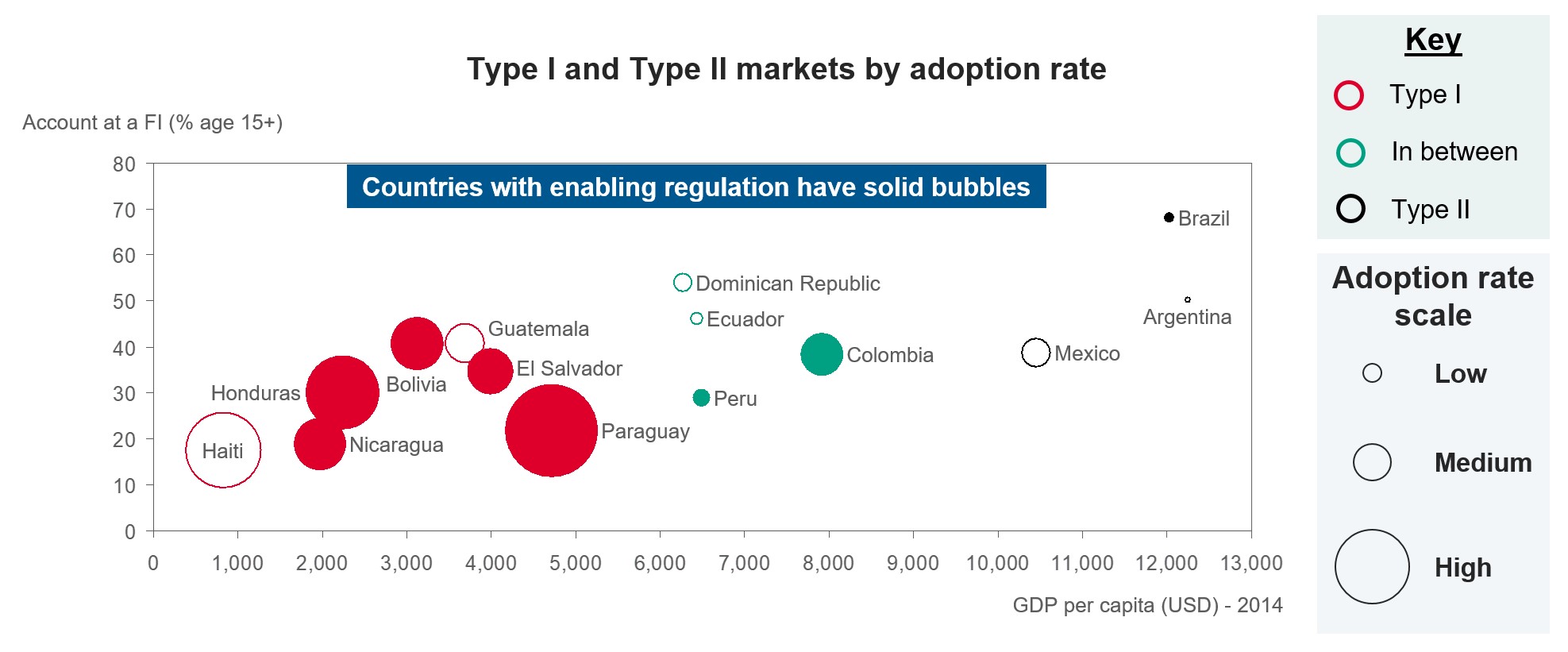

In 2015, we grouped Latin American countries into type I and type II markets based on CGAP’s market archetypes for financial inclusion. The aim of the original classification was to provide policymakers, regulators, financial services provides, donors and investors with a framework showing different starting points to achieve financially inclusive ecosystems.

Figure 1

Building on this analysis, we have introduced the 2016 mobile money adoption rates – defined as registered accounts / total GSM connections excluding cellular M2M – for the markets with mobile money in the region, to consider actual performance to date. Based on this, we can observe higher mobile money adoption rates amongst Type I markets (as shown in Figure 1).

Mobile network operators in Type I markets have been able to take advantage of their broad reach in providing basic financial services via mobile. The prevalence of enabling regulatory environments amongst Type I markets leads us to believe that that rising mobile money adoption in these markets could be partly attributed to a favourable regulatory environment.

Faster user growth than other emerging regions

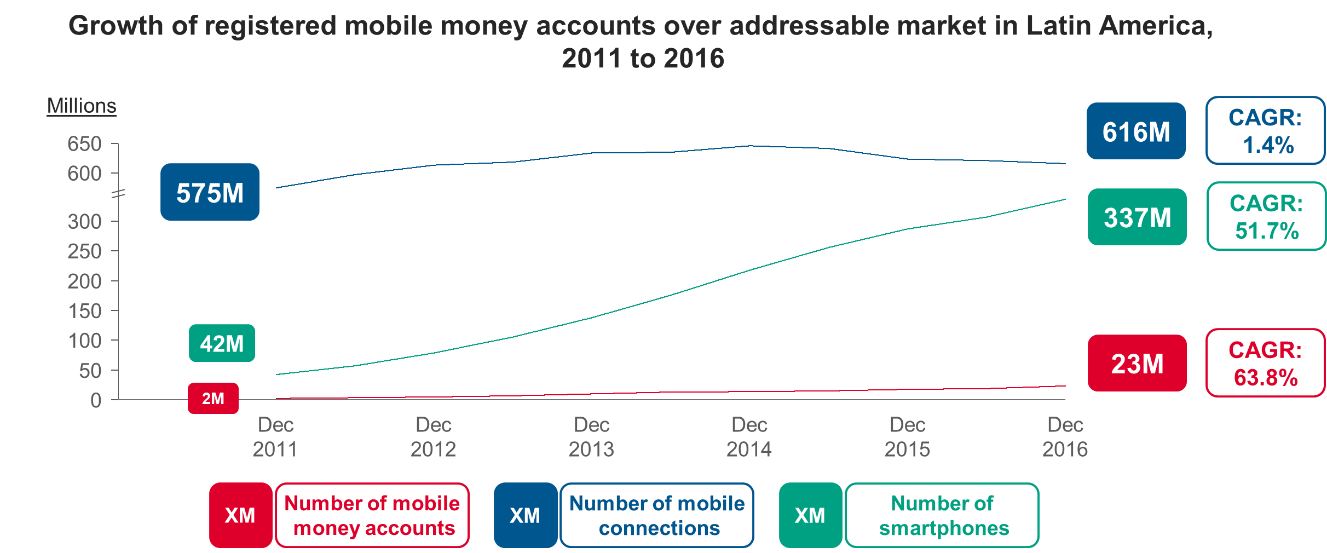

Between 2011 and 2016, mobile money adoption grew at a faster rate than mobile connections – as shown in Figure 2. In fact, the latter began to show signs of saturation towards the end of 2015, perhaps a sign that mobile money is a growth area worthy of continued investment. Smartphone penetration also increased rapidly during this period, presenting mobile money providers with an opportunity for improved user experience and sophisticated products and services, as well as the opportunity to acquire new customers beyond their traditional GSM base. Additionally, increasing smartphone use exposes mobile money providers to new competition.

Figure 2

The LAC region is dominated by “ecosystem” transactions, comprising bill payments, bulk disbursements, international remittances and merchant payments. Merchant payments, in particular, constitute almost 60% of all Latin American transactions, while bulk disbursements make up almost half of the value of all mobile money transactions (both as of 2016). This stands apart from the global snapshot, in which airtime top-ups and peer-to-peer transfers make up almost 75% of transactions and over 80% of the value of all transactions (as of 2016).

The increase in the region’s ecosystem use cases is unique. Between 2011 and 2016, peer-to-peer transfers grew steadily, but the benefit of digitising ecosystem transactions led to a 62% growth in transactions – from 92 million transactions in 2013 to almost 400 million transactions by 2016. While the increase in transaction values during 2011 and 2016 could be attributed to bulk disbursements and bill payments, the value of peer-to-peer transfers remained constant.

Even at a nascent state, with a relatively small active user base, the mobile money activity rate in LAC – that is to say, the number of active 90-day accounts as a proportion of the number of registered mobile money accounts – is the highest in the world (see the below graph). In fact, the region’s activity rate has been consistently higher than the global and Sub-Saharan African rates between June 2011 and June 2016. This high activity rate appears to be driven by the prevalence of frequent, relevant use cases such as transport and bulk payments found in the region.

Figure 3

The benefits of increased cash digitisation

One overlooked benefit to emerge from the adoption of mobile money in the region has been the growing value of cash being digitised via mobile money (see Figure 5). The value of cash-in transactions increased from 38.3% in 2013 to 47.6% in 2016, showing a willingness among users to digitise their cash. The fact that this figure is much higher globally – 80.5% as of 2016 – sheds light on the outsized contribution of bulk disbursement transactions in the region: Bulk disbursement transaction values grew from 45.1% in 2013 to 47.1% in 2016, dwarfing the global average of 8.5% in 2016.

While this increase can be attributed to some governments in LAC digitising government-to-person (G2P) transfers, such as in Mexico (through Transfer Mexico) and Colombia (through DaviPlata), or digitising humanitarian cash transfers (through Digicel Haiti), the private sector is also finding value in utilising mobile money as a tool for salary payments. This, in turn, has increased financial inclusion rates and further encouraged innovative digitisation efforts.

What are the future growth prospects for mobile money in LAC?

Mobile money in LAC has not only shown consistent signs of growth over the last five years, but has also developed a sophisticated mix of use cases – much unlike other emerging regions. However, there remains a ripe opportunity for further mobile money growth in the region.

For most LAC deployments, fewer than 10% of their GSM customers are active mobile money users. Providers could increase their active user base by 57 million if they were to increase mobile money activity by 10% across their existing GSM base.

Mobile money remains a budding industry in LAC, but has experienced fast and consistent growth across the region. Moreover, mobile money is building an ecosystem of diverse use cases from the point of inception. This not only enriches the user experience of mobile money, but also augments the financial inclusion impact beyond peer-to-peer transfers. Mobile money can offer more to its users by digitising local economies, leading to significant use cases through bulk payments, transportation payments and merchant payments. Even more could be achieved; LAC’s high activity rate suggests that increasing adoption could enable the creation of diverse, sustainable business models based on ecosystem transaction.

Dinero Móvil en Latinoamérica y el Caribe: un lustro de crecimiento

Autores: Rishi Raithatha y José Sanín.

Despliegues comerciales y crecimiento del mercado

En un blog anterior mostramos que la industria de dinero móvil en Latinoamérica y el Caribe (LAC) ha estado intentando alcanzar los niveles que la industria tiene en el resto del mundo. En esta publicación miramos de cerca el comportamiento de la industria en LAC durante el último lustro, encontrando alentadores signos de progreso.

Entre 2011 y 2016 el número de despliegues comerciales en Latinoamérica se triplicó (de 10 pasó a 33), mientras que el número de mercados en los que hay servicios de dinero móvil se ha duplicado, de ocho a diecisiete. El crecimiento del número de despliegues comerciales en la región ha sido consistente en cada una de las subregiones (Centroamérica, Sudamérica y el Caribe), demostrando que la demanda por dinero móvil no está restringida a una sola parte de LAC.

Estado actual de los mercados

En 2015 dividimos los mercados latinoamericanos en dos grupos: mercados Tipo I y Tipo II, utilizando para ello la metodología que usara CGAP para clasificar los mercados arquetípicos para inclusión financiera. El objetivo de esa clasificación era la de proporcionar a reguladores, hacedores de política pública, proveedores de servicios financieros, donantes e inversionistas un marco conceptual que les permitiera entender las líneas base de las que partían los diferentes mercados para alcanzar ecosistemas financieros inclusivos.

Figure 1

Para entender el actual desempeño de los mercados que cuentan con dinero móvil, hemos añadido a este análisis los índices de adopción de dinero móvil de 2016, esto es, el número de cuentas registrada sobre el total de conexiones GSM, excluyendo conexiones celulares M2M. Basados en esto, podemos observar mayores niveles de adopción de dinero móvil en mercados Tipo I (como lo muestra la Figure 1).

Los operadores de redes móviles en mercados Tipo I han logrado aprovechar la ventaja de su mayor alcance para proveer servicios financieros móviles. La prevalencia de marcos regulatorios favorables para el dinero móvil en los mercados Tipo I nos conducen a pensar que los altos niveles de adopción en estos mercados puede atribuirse al favorable entorno regulatorio.

Más rápido crecimiento de usuarios que en otras regiones emergentes

Entre 2011 y 2016 la adopción de dinero móvil creció más rápidamente que las conexiones móviles, como lo muestra la Figura 2. De hecho, estas últimas empiezan a mostrar signos de saturación a partir del final de 2015, sugiriendo quizá que el dinero móvil representa una buena oportunidad de inversión. La penetración de Smartphone también ha crecido a gran velocidad durante este periodo, abriendo la oportunidad a los operadores de dinero móvil de mejorar la experiencia de sus usuarios y ofrecerles productos más sofisticados, al mismo tiempo que les permite la posibilidad de vincular nuevos clientes por fuera de su base de clientes de telefonía móvil. Adicionalmente, el crecimiento en el uso de Smartphone abre la puerta a nuevos competidores en el mercado de dinero móvil.

Figure 2

Dinero móvil en Latinoamérica y el Caribe: enfocado en la construcción del ecosistema de pagos

La primera parte de esta doble entrega analizó el desempeño de la industria de dinero móvil en la región durante el último lustro. A continuación, exploramos las características únicas de las transacciones de dinero móvil en América Latina y el Caribe y las maneras en que su potencial crecimiento puede ser alcanzado.

Las transacciones de dinero móvil en región de América Latina y el Caribe se caracterizan por ser transacciones de “ecosistema”, esto es, pagos de cuentas y facturas, dispersiones masivas de pagos (bulk payments), remesas internacionales y pagos a comercios. De manera particular, los pagos a comercios constituyen casi el 60% del total del número de transacciones en la región, mientras que las dispersiones masivas suman casi la mitad del valor total de todas las transacciones. Esta es una característica única de la región que contrasta con las tendencias globales en donde las recargas de tiempo aire (air top-ups) y las transacciones de persona a persona representan el 75% del total del número de transacciones y más del 80% de su valor total.

El crecimiento del ecosistema de pagos en la región no tiene parangón. Entre 2011 y 2016, la transacción de persona apersona crecieron de manera sostenida, pero el beneficio que representa para los usuarios contar con un ecosistema de pagos, tuvo como consecuencia un incremento del 62% de las transacciones, de 92 millones de transacciones en 2013 a casi 400 millones en 2016. El incremento en el valor total de las transacciones entre 2011 y 2016 podría ser atribuido a las dispersiones masivas de pagos y a los pagos de cuentas y facturas, el valor total de las transacciones entre personas se mantuvo constante durante el mismo periodo.

A pesar de ser una industria joven, con una base de clientes todavía relativamente pequeña, la tasa de actividad de los usuarios de dinero móvil en Latinoamérica y el Caribe (esto es, el número de usuarios activos durante 90 días, como proporción del número de cuentas de dinero móvil registradas) es la más alta del mundo. De hecho, entre 2011 y 2016, los niveles de actividad de los usuarios en la región fueron consistentemente más alta que los promedios globales y que los niveles en África Subsahariana. Estos altos niveles de actividad parecen ser impulsados por la prevalencia de modelos de negocio asociados a altas frecuencias de uso, como el uso del dinero móvil para pagos de transporte público o las dispersiones masivas de pagos.

Los beneficios del incremento en la digitalización del efectivo

Un importante beneficio que ha surgido como consecuencia de la adopción de dinero móvil en la región ha sido la creciente cantidad de dinero efectivo que se ha digitalizado (ver Figure 5). El valor total de las consignaciones de efectivo (cash-in) a cuentas de dinero móvil se ha incrementado de un 38.3% en 2013 a un 47.6% en 2016, demostrando la voluntad de los usuarios para digitalizar su dinero efectivo. Las dispersiones masivas de pagos en la región crecieron de 45.1%, en 2013 a 47.1%, en 2016, muy por encima del promedio global, 8.5%.

Aunque gran parte de estos esfuerzos es atribuible al esfuerzo de algunos de los gobiernos de la región para digitalizar la entrega de subsidios públicos, como es el caso de México (usando Transfer), de Colombia (en su programa de Más Familias en Acción), o de la digitalización de transferencias humanitarias en Haití (a través de Digicel Haití), el sector privado también ha encontrado oportunidades en la dispersión de masiva de pagos, por ejemplo para el pago de nóminas. Esto ha logrado incrementar las tasas de inclusión financiera en la región y está motivando un mayor desarrollo de innovaciones digitales.

¿Cuáles son las perspectivas de crecimiento para el dinero móvil en LAC?

El dinero móvil no solo ha mostrado un crecimiento sostenido en la región durante el último lustro, sino que también lo ha hecho al tiempo que ha desarrollado un sofisticado portafolio de servicios para sus usuarios, a diferencia de lo que se encuentra en otras regiones del mundo. En todo caso, las cifras indican que existe una gran oportunidad para que el dinero móvil continúe creciendo en la región.

Para la mayoría de despliegues comerciales de dinero móvil liderado por operadores de telefonía móvil en LAC, menos del 10% de su base de usuarios son también usuarios activos de dinero móvil. Estos proveedores podrían incrementar obtener hasta 57 millones el número de usuarios activos si incrementaran su base de cuentas registradas entre sus clientes GSM. Aunque el número parezca ambicioso, muchos de los proveedores de dinero móvil han sobrepasado esta proporción, incrementando la cantidad de cuentas registradas.

El dinero móvil continúa siendo una industria joven en Latinoamérica y el Caribe, pero ha logrado, en su corta experiencia, desarrollar un rápido y consistente crecimiento a lo largo de toda la región. Adicionalmente, la industria de dinero móvil está logrando consolidar un ecosistema que ofrece a sus usuarios una gran diversidad de usos de los instrumentos de pago. Esto no sólo agrega valor a los usuarios de dinero móvil, sino que además aumenta el impacto de la inclusión financiera, que va mucho más allá de ofrecer transferencias de dinero entre personas. El dinero móvil puede ser usado como una herramienta para la digitalización y formalización de las economías locales, mediante la exploración de usos de caso como los evidenciados con sistemas de transporte masivo o dispersión masiva de pagos. Aún queda mucho por alcanzar: las altas tasas de actividad de los usuarios de dinero móvil en LAC sugieren que un incremento significativo en la adopción de estos instrumentos podría resultar en la creación de diversos y sostenibles modelos de negocio basados en las transacciones del ecosistema de pagos.