Ya no hay dudas acerca de la relevancia de la conectividad para potenciar las economías, la productividad, el empleo, la educación, las relaciones sociales y el entretenimiento. El móvil, por su ubicuidad, es el principal democratizador del acceso a la conectividad, en especial en América Latina. En los últimos años, y luego del aislamiento global por la pandemia del COVID-19, esto quedó más en evidencia que nunca.

La cadena de valor de internet evolucionó y continúa evolucionando hacia servicios y productos conectados que dependen de la existencia y robustez de las redes de telecomunicaciones. Pero las asimetrías existentes en el ecosistema digital de América Latina se profundizan cada vez más: regulatorias, impositivas, de cargas y obligaciones, licencias, pagos por el uso espectro, comerciales, entre otras.

De acuerdo al estudio Internet Value Chain de GSMA (2022), el incremento exponencial del tráfico en las redes es un hecho, ocasionado principalmente por la alta demanda de servicios digitales a través de las redes móviles. El amplificador en América Latina es que el acceso a internet es fundamentalmente móvil por ser el más asequible y simple.

Las empresas de telecomunicaciones que hacen posible la existencia de la infraestructura para sostener la conectividad se enfrentan a rendimientos del capital por debajo de su costo en un contexto de presión asimétrica. Esta situación limita la capacidad de invertir en la expansión de redes complejas, robustecer las presentes y habilitar las del futuro.

Tal como se resume en el estudio Brechas de Conectividad en América Latina de GSMA (2023), la cadena de valor de internet sigue creciendo con fuerza, pero los retornos fluyen principalmente hacia los actores del segmento de servicios online, que a su vez se benefician del incremento del tráfico. En cambio, ante el incremento de tráfico, los costos de los operadores de telecomunicaciones aumentan, pero no necesariamente sus ingresos. Esta situación, sumada a la excesiva -y en muchos casos obsoleta- carga regulatoria, requiere una revisión urgente.

Las administraciones de los gobiernos están comprometidas con buscar los incentivos necesarios para alcanzar la conectividad significativa, cerrar las brechas de oferta y de demanda y habilitar la expansión de la productividad que trae lo digital. Y, fundamentalmente, para lograr el balance que permita potenciar la conectividad, las inversiones y los beneficios para todas las personas.

La búsqueda de ese balance inauguró un debate que comienza a instalarse en el mundo: el debate por la «contribucion justa» (fair contribution) de los grandes actores del ecosistema digital.

En febrero de 2023, la Comisión Europea (CE) lanzó una consulta sobre “el futuro del sector de las comunicaciones electrónicas y su infraestructura”. La consulta buscó las opiniones de las partes interesadas sobre cómo garantizar que las inversiones necesarias para implementar dicha infraestructura se movilicen rápidamente en Europa. Una parte fundamental de la consulta fue el debate sobre la ‘contribución justa’: el concepto que implica que todos los actores que se benefician de la infraestructura digital deben contribuir a las inversiones para mantenerla y optimizarla.

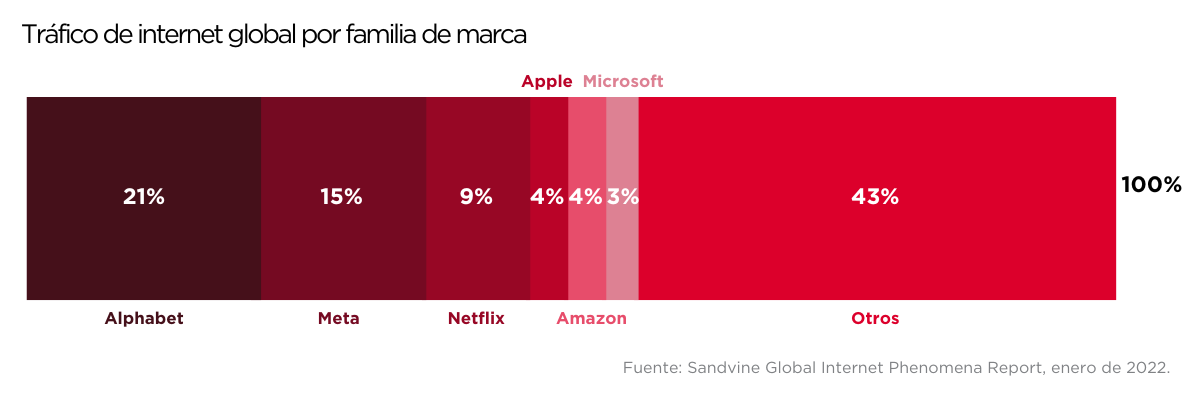

Como se describe en Internet Value Chain de GSMA (2022), el volumen de tráfico mensual a nivel global ha crecido a un ritmo exponencial. La mayoría de ese crecimiento proviene del streaming de video y música, impulsado por el aumento en el número de suscriptores, dispositivos de mayor calidad y redes de mayor velocidad que permiten consumir más contenido a velocidades de transmisión más altas. Es llamativo observar que, a nivel global, el tráfico combinado de los servicios de 6 empresas es mayor que la suma de todo el resto.

De acuerdo con estimaciones de la CE, existe en Europa un déficit de inversiones en redes de telecomunicaciones y servicios de alrededor de 174.000 millones de euros; en un contexto de disminución general o ingresos planos en el sector, con retornos por debajo del costo de capital y valoraciones de mercado débiles y altos niveles de la deuda. Un cambio de política puede ayudar a configurar un futuro en el que Europa innove, crezca y potencie el alcance de la conectividad.

Hoy la situación no está equilibrada. Por un lado, un pequeño número de grandes plataformas digitales con asimetría en el poder de mercado es responsable de la mayor parte del crecimiento del tráfico. Generan enormes ingresos a través del acceso digital a los ciudadanos europeos, al tiempo que crean costos significativos para los operadores de telecomunicaciones. Más aun, la mayor parte de la carga de inversión necesaria para cumplir con los requisitos de estos grandes jugadores digitales recae en un solo eslabón de la cadena. Debido a diferencias significativas en el poder de negociación, los operadores actualmente no están en posición de llegar a acuerdos comerciales con aquellos que generan la mayor carga de costos.

En su respuesta conjunta a la consulta, GSMA y la asociación de operadores europeos, ETNO, señalaron como acción regulatoria armonizada:

- Un primer paso para ajustar estas asimetrías es abordar las barreras con las que se encuentran las empresas de telecomunicaciones mediante la simplificación de la regulación, una política de espectro consistente con los objetivos de conectividad, la protección al consumidor y una tributación equilibrada;

- En Europa, se propuso introducir una “contribución justa” y razonable de los grandes generadores de tráfico (LTGs, por sus siglas en inglés), quienes obtienen el mayor beneficio de las redes de telecomunicaciones, al tiempo que crean una carga de alto costo con su tráfico y ejercen desproporcionadamente poder en los mercados.

- La contribución justa deberá basarse en negociaciones comerciales entre las empresas de telecomunicaciones y los LTGs, en un marco que obligue a las partes a negociar de buena fe y según los principios comunes de la Unión Europea (UE).

- Además, se plantea un umbral claro para asegurar que solo los grandes generadores de tráfico, que tienen un impacto significativo en las redes de los operadores, estén alcanzados. Los LTGs serían únicamente aquellas empresas que representen más del 5% del tráfico promedio anual en hora pico medido a nivel de la red individual del operador. También se podrían considerar otros criterios de manera acumulativa al 5%, como la necesidad de cumplir con el umbral en al menos tres Estados miembros de la UE, para reflejar el impacto general en las redes europeas.

Abordar los desafíos de política mencionados anteriormente ayudará a acelerar el logro de los Objetivos de la Década (EU Digital Decade), al tiempo que potenciará la sostenibilidad económica y la creación de más oportunidades en el espacio digital para las pymes europeas y los ciudadanos en general.

En agosto de 2022, la Comisión Federal de Comunicaciones (FCC, por sus siglas en inglés) publicó un reporte dirigido al Congreso de los Estados Unidos como respuesta a una solicitud de informe sobre opciones para mejorar su eficacia en el alcance de las metas de servicio universal de banda ancha.

Aunque hay un largo camino por delante para encontrar una solución al desbalance actual, hay premisas claras. Hay consenso sobre la expiración del status quo. El modelo vigente en Estados Unidos no es sostenible, principalmente porque los ingresos de las compañías aportantes están en baja sostenida, lo que implica que el aporte al Fondo representa cada vez un mayor % de sus ingresos. Es solo cuestión de tiempo que este aporte haga insostenible tanto el fondo como a sus únicos contribuyentes.

La presión sobre las empresas tradicionales de telecomunicaciones para dar respuesta al aumento exponencial de tráfico en sus redes se profundiza por los aportes significativos que deben realizar en cargas fiscales (especiales y generales) y desembolsos como el Fondo de Servicio Universal.

Analizar la forma en la que se distribuyen los fondos recaudados y dónde están los cuellos de botella en Estados Unidos puede servir como ejercicio para evaluar los Fondos de Servicio Universal (FSU) en América Latina.

Para diseñar políticas que contribuyan al cierre de la brecha digital, el primer paso es tener claro el diagnóstico sobre la eficiencia de las políticas actuales. Luego, promover la búsqueda de mecanismos transparentes de gestión de los recursos, evaluar el impacto de los programas en marcha, repensar la base de contribución de los FSU, e incluso revisar la institucionalidad y gobernanza para su gestión.

A inicios de 2023, el regulador brasilero ANATEL se hizo eco del debate global sobre quién debe pagar por la sostenibilidad de las redes que garantizan el acceso a internet. Actualmente está abierta una consulta pública, Tomada de Subsídio n°13/2023, para recibir insumos de diferentes sectores y dar respuesta a una serie de preguntas sobre: protección de los usuarios, regulación asimétrica, definición de mercados relevantes, sostenibilidad de las redes y el aporte de los diferentes eslabones de la cadena de valor de internet, entre otras.

Es el primer proceso formal de la región que reconoce la necesidad de revisar los marcos de políticas y regulaciones en torno a la cadena de valor de internet.

Los hechos sobre la «contribución justa” para América Latina

- Ericsson prevé que el tráfico de internet móvil crecerá en América Latina a una tasa anual acumulada del 28%, dos puntos por encima de la media mundial. La principal causa del crecimiento de tráfico a nivel global es el tráfico móvil de videos en streaming, provenientes de un pequeño grupo de grandes empresas: Google (Alphabet), Netflix, Facebook (Meta), Microsoft, Apple, Amazon y TikTok.

- Los costos de los operadores aumentan cuando aumenta el tráfico, pero no necesariamente sus ingresos. En cambio, los ingresos y los beneficios de las empresas de servicios online sí aumentan cuando crece el tráfico.

- Las empresas de telecomunicaciones están sujetas a cargas regulatorias, fiscales y limitaciones comerciales en muchos casos obsoletas y contraproducentes a los objetivos de conectividad universal que requieren una revisión urgente.

- Por la evolución de los ingresos en el ecosistema digital, el modelo de financiación actual de las redes de infraestructura no es sostenible ni escalable. La política de conectividad debería ser consistente con principios de eficiencia, justicia y equidad. Los eslabones de la cadena que se benefician de las inversiones en infraestructura deberían contribuir a las mismas.