Quando se fala em acesso a serviços financeiros, muitos mercados da América Central têm ficado atrás de outros da América Latina. No entanto, esse cenário está mudando rapidamente, em parte devido aos esforços das operadoras móveis da região.

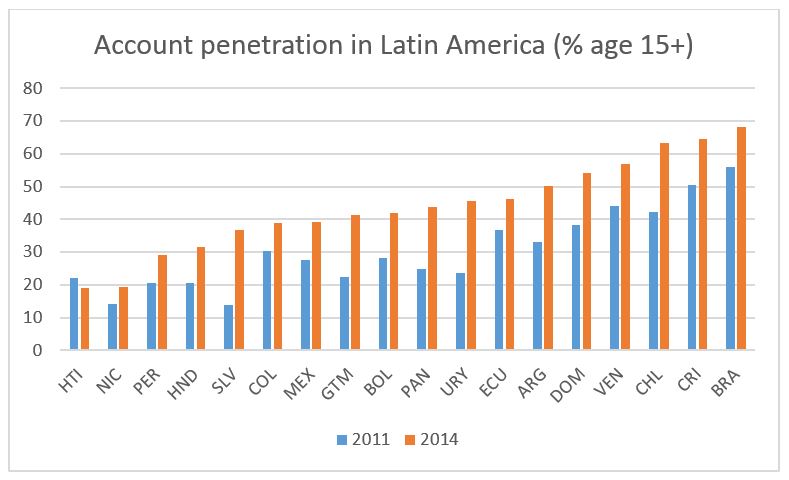

O Banco Mundial lançou recentemente o banco de dados 2014 Global Findex, que mede a inclusão financeira em todo o mundo. A América Latina e o Caribe (LAC) testemunharam um salto expressivo na penetração de contas[1], de 39% em 2011 para 51% em 2014[2].Observando mais de perto os dados, a mudança mais dramática no acesso financeiro em toda a região veio dos mercados da América Central [3]. Em particular, El Salvador, Guatemala, Panamá e Honduras aprofundaram em mais de 50% a penetração de contas em um período de três anos.

El Salvador, o menor e mais densamente povoado país da América Central, registrou o progresso mais notável no sentido de fechar o gap no acesso financeiro. Quase triplicou a percentagem de adultos com uma conta, de 13% em 2011 para 36% em 2014. Isso representa o nível mais alto de contas entre todos os mercados LAC que têm dados disponíveis.

Dinheiro móvel tem desempenhado um papel fundamental nesse avanço. O Global Findex relata que 4,6% dos adultos em El Salvador têm uma conta de dinheiro móvel, muito superior à média LAC de 1,7%, e representa a maior taxa de penetração de contas de dinheiro móvel na região.[4]

A Tigo investiu fortemente na construção de um amplo canal de distribuição para o seu serviço de dinheiro móvel, o Tigo Money, em El Salvador. Desde seu lançamento em 2011, o Tigo Money ampliou substancialmente a abrangência do acesso, com mais de 2.000 agentes em todo o país. Tendo alcançado a penetração de mais de 20% de assinantes móveis da Tigo na época do estudo, o Tigo Money em El Salvador é uma das implantações mais fortes da Millicom globalmente. [5]

Curiosamente, os pagamentos internos ponto a ponto (peer-to-peer) não foram o motor principal do dinheiro móvel em El Salvador, até agora. O Tigo Money ganhou impulso com os serviços de pagamentos de contas e remessas internacionais. Mais que isso, a Tigo El Salvador recebe um volume elevado de remessas de pagamentos internacionais – principalmente dos EUA – por meio de sua parceria com a Western Union. Isso é natural, já que os fluxos de remessas do exterior constituem mais de 10% do produto interno bruto das economias da América Central, incluindo 18% do PIB do El Salvador.[6]

Hoje, com operações em El Salvador, Honduras e Guatemala, a Millicom contabiliza cerca de 2 milhões de contas de dinheiro móvel ativas em toda a América Central. [7] O Tigo Money em Honduras recentemente ultrapassou a marca de 1 milhão de clientes ativos, e o serviço Tigo Money na Guatemala está distribuindo ajuda humanitária em parceria com a Oxfam.

Outras operadoras móveis na região também estão investindo em dinheiro móvel. Por exemplo, Cable & Wireless Panama lançou o Movil Cash em maio de 2014, junto com Metrobank. Ele representa o primeiro serviço de dinheiro móvel no Panamá. Ainda está no começo, e os provedores de dinheiro móvel têm uma longa caminhada para construir um ecossistema de serviços financeiros digitais.

No futuro, uma área essencial de desenvolvimento para os provedores de dinheiro móvel na América Central será ampliar a gama de possibilidades de uso e a disponibilidade de produtos para os consumidores. Parcerias com instituições financeiras, por exemplo, serão necessárias. Como já se viu em outras regiões, parcerias entre operadoras móveis e instituições financeiras para oferecer crédito móvel, poupança e seguros podem ser alternativas em que todos ganham. No Quênia, o produto conjunto do Banco Comercial da África (CBA) e da Safaricom, M-Shwari, contribuiu significativamente para o portfólio do banco de varejo do CBA. Ainda no mês passado, M-Shwari relatou 10 milhões de contas com mais de $1,6 bilhão de dólares mobilizados em poupanças e mais de $300 milhões em empréstimos. No Paraguai, a parceria da Tigo com o Banco Familiar resultou em quase meio milhão de novos clientes de empréstimos, sendo a maior parte deles desbancarizados até.[8]

A segurança regulatória será essencial para o desenvolvimento contínuo de um ecossistema financeiro digital saudável. Até agora, a maioria dos mercados na região da América Central ainda não se habilitou para os serviços financeiros móveis. Diante disso, a GSMA e outros stakeholders em inclusão financeira estão sendo incentivados pela abordagem progressiva que os reguladores têm adotado e por sua disponibilidade para permitir que novos modelos de negócios prosperem. Com regulamentações adequadamente prudentes e procedimentos para conhecer os clientes com base no risco, as operadoras móveis podem emitir moeda eletrônica com segurança e contribuir para a integridade e estabilidade financeira. A indústria aguarda ansiosamente a certeza regulatória que abrirá as portas para o aumento dos níveis de investimento das operadoras móveis e para produtos e serviços de maior valor para os consumidores.

É claro que o dinheiro móvel pode desempenhar um papel importante no pontapé inicial no ecossistema financeiro digital em todo o mundo. Como escreveu Melinda Gates em um ensaio recente no NY Times, “os serviços financeiros digitais oferecem ao mundo uma enorme oportunidade para conectar mais de 2 bilhões de pessoas a suas primeiras contas bancárias, tirar milhões de famílias da pobreza e acelerar a participação dos países em desenvolvimento no mercado global.”[9] Na América Central, os dados do 2014 Global Findex indicam que estamos indo na direção certa.

RODAPÉ

[1] Uma conta inclui aquelas de um banco ou qualquer outro tipo de instituição financeira ou de um provedor de dinheiro móvel.

[2] O Global Findex define esta métrica como a percentagem de entrevistados que relatam ter uma conta (individual ou juntamente com outra pessoa). Em 2011, pode ser uma conta de banco ou de outra instituição financeira, e em 2014 pode ser também uma conta móvel (% maior de 15 anos)

[3] A análise foi limitada a países com uma população de mais de 3 milhões de pessoas e dados disponíveis em dois momentos (2011 e 2014).

[4] O Global Findex define esta métrica como a percentagem de entrevistados que relata ter usado pessoalmente um aparelho celular para pagar contas ou para enviar ou receber dinheiro por meio de um serviço de dinheiro móvel nos últimos 12 meses; ou recebido salários, transferências governamentais ou pagamentos de produtos agrícolas por meio do telefone celular nos últimos 12 meses (% maiores de 15 anos). Esses dados estão disponíveis apenas para os mercados selecionados em 2014.

[5] http://www.millicom.com/what-we-do/mobile-financial-services/

[6] Banco Interamericano de Desenvolvimento, Fundo Multilateral de Investimentos, “Remessas para a América Latina e o Caribe em 2013: Ainda abaixo dos Níveis Pré-Crise” http://idbdocs.iadb.org/wsdocs/getDocument.aspx?DOCNUM=38842219

[7] http://www.millicom.com/what-we-do/mobile-financial-services/

[8] http://www.iadb.org/en/news/news-releases/2014-10-29/inter-american-awards-foromic-2014,10964.html