En el acceso a los servicios financieros, numerosos mercados de América Central han estado rezagados con respecto a otros en América Latina. Sin embargo, el panorama está cambiando rápidamente, debido en parte a los esfuerzos de los operadores móviles en la región.

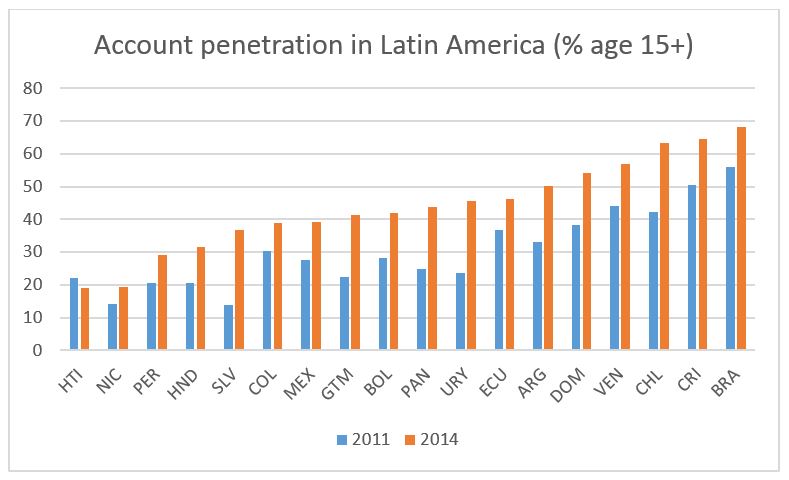

El Banco Mundial hizo pública recientemente la base de datos Global Findex de 2014, que mide la inclusión financiera en todo el mundo. América Latina y el Caribe (LAC) fue testigo de una subida significativa en la penetración de cuentas [1], del 39% en 2011, al 51% en 2014 [2]. Al analizar los datos más detenidamente, los cambios más dramáticos en el acceso financiero a través de la región han procedido de los mercados de América Central [3]. En particular, El Salvador, Guatemala, Panamá y Honduras han intensificado la penetración de cuentas en más de un 50%, en un periodo de tres años.

El Salvador, el país más pequeño y más densamente poblado en América Central, ha logrado el progreso más espectacular en cuanto a cerrar la brecha del acceso financiero. Casi triplicó el porcentaje de adultos con una cuenta, desde un 13% en 2011, a un 36% en 2014. Esto representa la tasa más elevada de crecimiento de cuentas entre todos los mercados de LAC sobre los que existen datos disponibles.

El dinero móvil ha desempeñado un rol clave en este avance. La base de datos Global Findex informa que el 4,6% de los adultos en El Salvador tienen una cuenta de dinero móvil, superando con creces el promedio de LAC del 1,7% y representando la tasa más elevada de penetración de cuentas de dinero móvil en la región [4].

Tigo ha realizado una considerable inversión en el desarrollo de un amplio canal de distribución para su servicio de dinero móvil, Tigo Money, en El Salvador. Desde su lanzamiento en 2011, Tigo Money ha ampliado considerablemente el impacto del acceso, con más de 2.000 agentes a lo largo del país. Tras haber logrado más de un 20% de penetración en la base de suscriptores móviles de Tigo hasta la fecha, Tigo Money en el Salvador está posicionado entre los servicios más sólidos de Millicom a escala mundial [5].

Curiosamente, los pagos nacionales de persona a persona no han sido hasta ahora el elemento impulsor clave del crecimiento para el dinero móvil en El Salvador. Tigo Money ha ganado popularidad con los servicios de pagos de cuentas y las remesas internacionales. Lo más sorprendente es que Tigo El Salvador recibe un elevado volumen de pagos de remesas internacionales—predominantemente de los EE.UU.—a través de su asociación con Western Union. Esto es pertinente dado que los flujos de remesas desde el extranjero constituyen más del 10% del producto interior bruto de la mayor parte de las economías de América Central, incluyendo el 18% del PIB en El Salvador [6].

Hoy en día, con operaciones en El Salvador, Honduras y Guatemala, Millicom cuenta con aproximadamente 2 millones de cuentas activas de dinero móvil a través de América Central [7]. Tigo Money, en Honduras, recientemente superó el objetivo de 1 millón de clientes activos y el servicio de Tigo Money en Guatemala está distribuyendo ayuda humanitaria en colaboración con Oxfam.

Otros operadores de dinero móvil en la región también están invirtiendo en dinero móvil. Por ejemplo, Cable & Wireless Panamá lanzó Movil Cash en mayo de 2014, junto con Metrobank. Éste representa el primer servicio de dinero móvil en Panamá. Aún es muy pronto y los proveedores de dinero móvil tienen un difícil camino por recorrer para desarrollar un ecosistema de servicios financieros digitales.

En adelante, un área clave de desarrollo para los proveedores de dinero móvil en América Central será ampliar la gama de casos de uso y productos disponibles para los consumidores. Serán necesarias, por ejemplo, asociaciones con instituciones financieras. De manera muy similar a lo que hemos observado en otras regiones, las asociaciones entre operadores móviles e instituciones financieras para ofrecer crédito, ahorros y seguros móviles pueden constituir una situación ventajosa para todos. En Kenia, el producto conjunto de Commercial Bank of Africa (CBA) y Safaricom, M-Shwari, ha contribuido significativamente a la cartera de la banca minorista de CBA. Tan solo en el último mes, M-Shwari informó de 10 millones de cuentas con más de USD 1.600 millones en ahorros movilizados y más de USD 300 millones en préstamos. En Paraguay, la asociación de Tigo con Banco Familiar ha dado lugar a casi medio millón de nuevos clientes de crédito, la mayoría de los cuales no estaban bancarizados anteriormente [8].

La seguridad por parte de las regulaciones será esencial para el continuo desarrollo de un saludable ecosistema financiero digital. Hasta la fecha, la mayoría de los mercados en la región de América Central aún no son propicios para los servicios financieros móviles. Dicho esto, GSMA y otras partes interesadas en la inclusión financiera se ven alentadas por el enfoque progresista que han adoptado las entidades reguladoras y por su voluntad de permitir que prosperen nuevos modelos de negocios. Con unas regulaciones prudenciales adecuadas y unos procedimientos de conozca a su cliente basados en el riesgo, los operadores móviles pueden emitir con seguridad dinero electrónico y contribuir a la integridad financiera y a la estabilidad. La industria espera con impaciencia la seguridad reguladora que abrirá las puertas a un incremento en los niveles de inversión por parte de los operadores móviles, y a productos y servicios más valiosos para los consumidores.

Es evidente que el dinero móvil puede desempeñar un papel fundamental en el arranque de un ecosistema financiero digital por todo el mundo. Tal y como escribió Melinda Gates en un reciente ensayo para el NY Times: “… los servicios financieros digitales ofrecen al mundo una enorme oportunidad para conectar a más de dos mil millones de personas con sus primeras cuentas bancarias, sacar a millones de familias de la pobreza y acelerar la participación de los países en desarrollo en el mercado global” [9]. En América Central, los datos de Global Findex de 2014 indican que vamos por el buen camino.

Notas

[1] Una cuenta incluye a aquellos en un banco o en cualquier otro tipo de institución financiera o con un proveedor de dinero móvil.

[2] Global Findex define esta métrica como el porcentaje de encuestados que informan que tienen una cuenta (ellos solos o con otra persona). Para 2011, esto puede ser una cuenta en un banco u otro tipo de institución financiera y para 2014, esto puede ser también una cuenta móvil (% con más de 15 años de edad)

[3] El análisis se limitó a países con una población superior a 3 millones de personas, sobre los que hay datos disponibles en dos puntos en el tiempo (2011 y 2014).

[4] Global Findex define esta métrica como el porcentaje de encuestados que informan del uso personal de un teléfono móvil para pagar cuentas o para enviar o recibir dinero a través de un servicio de dinero móvil en los últimos 12 meses; o de la recepción de salarios, transferencias del gobierno o pagos para productos agrícolas a través de un teléfono móvil en los últimos 12 meses (% con más de 15 años de edad). Estos datos tan solo están disponibles para mercados seleccionados en 2014.

[5] http://www.millicom.com/what-we-do/mobile-financial-services/

[6] Banco Interamericano de Desarrollo, Fondo Multilateral de Inversiones: “Remittances to Latin America and the Caribbean in 2013: Still below Pre-Crisis Levels” (Las Remesas a América Latina y el Caribe en 2013: Aún sin alcanzar niveles de pre-crisis) http://idbdocs.iadb.org/wsdocs/getDocument.aspx?DOCNUM=38842219

[7] http://www.millicom.com/what-we-do/mobile-financial-services/

[8] http://www.iadb.org/en/news/news-releases/2014-10-29/inter-american-awards-foromic-2014,10964.html