Por Rishi Raithatha y José Sanín

Despliegues comerciales y crecimiento del mercado

En un blog anterior mostramos que la industria de dinero móvil en Latinoamérica y el Caribe (LAC) ha estado intentando alcanzar los niveles que la industria tiene en el resto del mundo. En esta publicación miramos de cerca el comportamiento de la industria en LAC durante el último lustro, encontrando alentadores signos de progreso.

Entre 2011 y 2016 el número de despliegues comerciales de dinero móvil en Latinoamérica se triplicó (de 10 pasó a 33), mientras que el número de mercados en los que hay servicios se ha duplicado, de 8 a 17. El crecimiento del número de despliegues comerciales en la región ha sido consistente en cada una de las subregiones (Centroamérica, Sudamérica y el Caribe), demostrando que la demanda por dinero móvil no está restringida a una sola parte de LAC.

Estado actual de los mercados

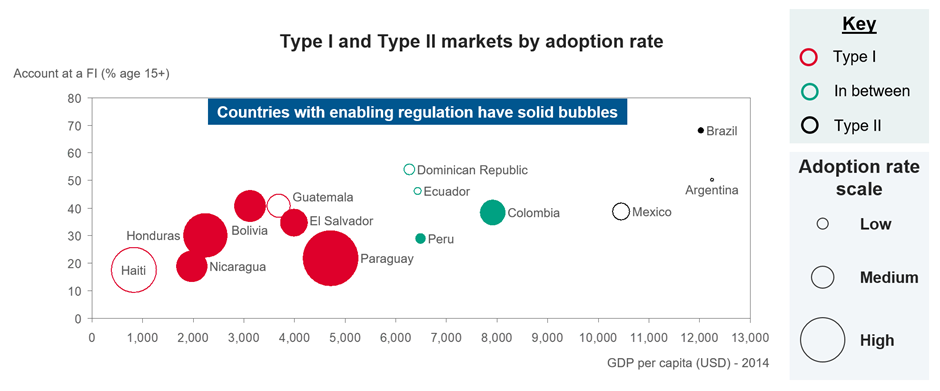

En 2015 dividimos los mercados latinoamericanos en dos grupos: mercados Tipo I y Tipo II, utilizando para ello la metodología que usara CGAP para clasificar los mercados arquetípicos para inclusión financiera. El objetivo de esa clasificación era la de proporcionar a reguladores, hacedores de política pública, proveedores de servicios financieros, donantes e inversionistas un marco conceptual que les permitiera entender las líneas base de las que partían los diferentes mercados para alcanzar ecosistemas financieros inclusivos.

Para entender el actual desempeño de los mercados que cuentan con dinero móvil, hemos añadido a este análisis los índices de adopción de dinero móvil de 2016, esto es, el número de cuentas registrada sobre el total de conexiones móviles, excluyendo conexiones celulares M2M. Basados en esto, podemos observar mayores niveles de adopción de dinero móvil en mercados Tipo I (como lo muestra la Figure 1).

Los operadores móviles en mercados Tipo I han logrado aprovechar la ventaja de su mayor alcance para proveer servicios financieros móviles. La prevalencia de marcos regulatorios favorables para el dinero móvil en los mercados Tipo I nos conducen a pensar que los altos niveles de adopción en estos mercados puede atribuirse al favorable entorno regulatorio.

Crecimiento de usuarios más rápido que en otras regiones emergentes

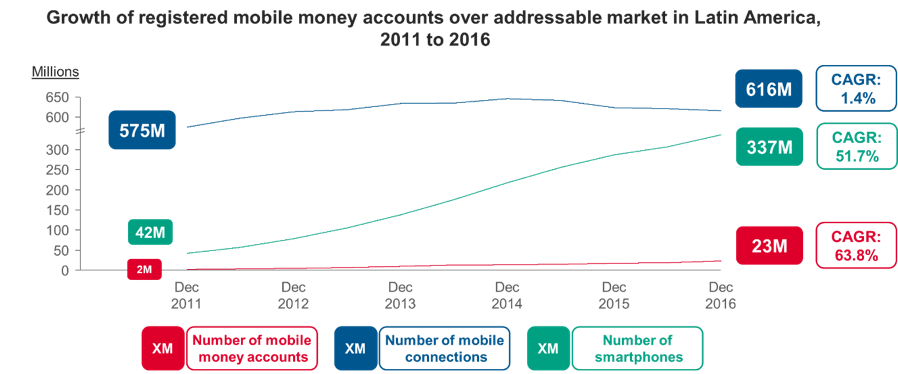

Entre 2011 y 2016 la adopción de dinero móvil creció más rápidamente que las conexiones móviles, como lo muestra la Figura 2. De hecho, estas últimas empiezan a mostrar signos de saturación a partir del final de 2015, sugiriendo quizá que el dinero móvil representa una buena oportunidad de inversión. La penetración de smartphones también ha crecido a gran velocidad durante este periodo, abriendo la oportunidad a los operadores de dinero móvil de mejorar la experiencia de sus usuarios y ofrecerles productos más sofisticados, al mismo tiempo que les permite vincular nuevos clientes por fuera de su base de clientes de telefonía móvil. Adicionalmente, el crecimiento en el uso de Smartphone abre la puerta a nuevos competidores en el mercado de dinero móvil.

Foco en la construcción del ecosistema de pagos

Las transacciones de dinero móvil en región de América Latina y el Caribe se caracterizan por ser transacciones de “ecosistema”, esto es, pagos de cuentas y facturas, dispersiones masivas de pagos (bulk payments), remesas internacionales y pagos a comercios. De manera particular, los pagos a comercios constituyen casi el 60% del total del número de transacciones en la región, mientras que las dispersiones masivas suman casi la mitad del valor total de todas las transacciones. Esta es una característica única de la región que contrasta con las tendencias globales en donde las recargas de tiempo aire (air top-ups) y las transacciones de persona a persona representan el 75% del total del número de transacciones y más del 80% de su valor total.

El crecimiento del ecosistema de pagos en la región no tiene parangón. Entre 2011 y 2016, las transacciones de persona a persona crecieron de manera sostenida. Como consecuencia, el beneficio que representa para los usuarios contar con un ecosistema de pagos tuvo un incremento del 62% de las transacciones, de 92 millones de transacciones en 2013 a casi 400 millones en 2016. El incremento en el valor total de las transacciones entre 2011 y 2016 podría ser atribuido a las dispersiones masivas de pagos y a los pagos de cuentas y facturas, el valor total de las transacciones entre personas se mantuvo constante durante el mismo periodo.

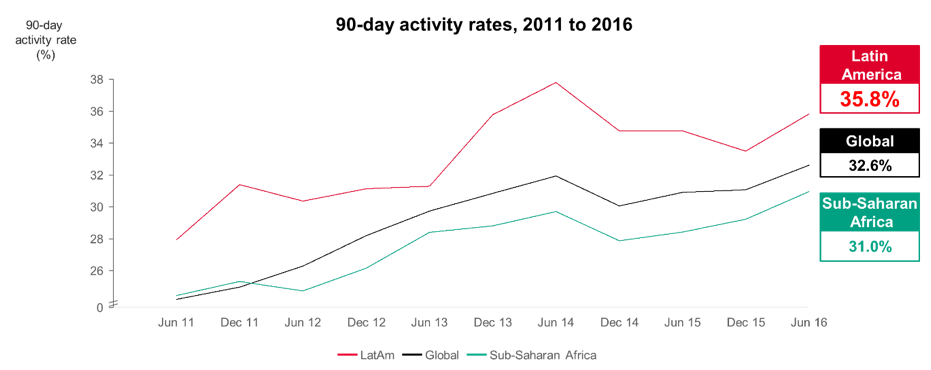

A pesar de ser una industria joven, con una base de clientes todavía relativamente pequeña, la tasa de actividad de los usuarios de dinero móvil en Latinoamérica y el Caribe (esto es, el número de usuarios activos durante 90 días, como proporción del número de cuentas de dinero móvil registradas) es la más alta del mundo. De hecho, entre 2011 y 2016, los niveles de actividad de los usuarios en la región fueron consistentemente más altos que los promedios globales y que los niveles en África Subsahariana. Estos altos niveles de actividad parecen ser impulsados por la prevalencia de modelos de negocio asociados a altas frecuencias de uso, como el uso del dinero móvil para pagos de transporte público o las dispersiones masivas de pagos.

Los beneficios del incremento en la digitalización del efectivo

Otro importante beneficio que ha surgido como consecuencia de la adopción de dinero móvil en la región ha sido la creciente cantidad de dinero en efectivo que se ha digitalizado (ver Figura 5). El valor total de las consignaciones de efectivo (cash-in) a cuentas de dinero móvil se ha incrementado de un 38.3% en 2013 a un 47.6% en 2016, demostrando la voluntad de los usuarios para digitalizar su dinero en efectivo. Las dispersiones masivas de pagos en la región crecieron de 45.1%, en 2013 a 47.1%, en 2016, muy por encima del promedio global, 8.5%.

Gran parte de estos esfuerzos son atribuibles al esfuerzo de algunos de los gobiernos de la región para digitalizar la entrega de subsidios públicos. Ese es el caso de México usando Transfer, de Colombia en su programa de Más Familias en Acción y de la digitalización de transferencias humanitarias en Haití a través de Digicel. Pero también el sector privado ha encontrado oportunidades en la dispersión de masiva de pagos, por ejemplo para el pago de nóminas. Esto ha logrado incrementar las tasas de inclusión financiera en la región y está motivando un mayor desarrollo de innovaciones digitales.

¿Cuáles son las perspectivas de crecimiento para el dinero móvil en LAC?

El dinero móvil no solo ha mostrado un crecimiento sostenido en la región durante el último lustro, sino que también lo ha hecho al tiempo que ha desarrollado un sofisticado portafolio de servicios para sus usuarios, a diferencia de lo que se encuentra en otras regiones del mundo. Las cifras indican que existe una gran oportunidad para que el dinero móvil continúe creciendo en la región.

Para la mayoría de despliegues comerciales de dinero móvil liderado por operadores móviles en LAC, menos del 10% de su base de usuarios son también usuarios activos de dinero móvil. Estos proveedores podrían incrementar obtener hasta 57 millones el número de usuarios activos si incrementaran su base de cuentas registradas entre sus clientes GSM. Aunque el número parezca ambicioso, muchos de los proveedores de dinero móvil han sobrepasado esta proporción, incrementando la cantidad de cuentas registradas.

El dinero móvil continúa siendo una industria joven en Latinoamérica y el Caribe, pero ha logrado, en su corta experiencia, desarrollar un rápido y consistente crecimiento a lo largo de toda la región. Adicionalmente, la industria de dinero móvil está logrando consolidar un ecosistema que ofrece a sus usuarios una gran diversidad de usos de los instrumentos de pago. Esto no sólo agrega valor a los usuarios de dinero móvil, sino que además aumenta el impacto de la inclusión financiera, que va mucho más allá de ofrecer transferencias de dinero entre personas.

El dinero móvil puede ser usado como una herramienta para la digitalización y formalización de las economías locales, mediante la exploración de usos de caso como los evidenciados con sistemas de transporte masivo o dispersión masiva de pagos. Aún queda mucho por alcanzar: las altas tasas de actividad de los usuarios de dinero móvil en LAC sugieren que un incremento significativo en la adopción de estos instrumentos podría resultar en la creación de diversos y sostenibles modelos de negocio basados en las transacciones del ecosistema de pagos.